在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2024-07-10 13:43 【字体: 大 中 小】

一家企业确立跨越20年后,可能由于营业放缓和治理的大公司病,一样平常被市场成为中年危急。

从1976年至今,波司登首创人高德康创业近50年,企业在市场风向的数次转换中,履历了多元化、聚焦等战略的频频,现在再次面临消费趋势的转变,再加上首创人高德康72岁高龄,这对于波司登来说更像一场“暮年危急”。

近些年来趁着国潮的大潮,波司登成为了国民羽绒服的代名词,销量和股价双张,现在市值435亿元,排在海内服装企业第二名跨越了李宁。

但同时,近15年来做羽绒服单季生意的波司登一直都面临着“一年只能做半年生意”的难题。

现在防晒服、冲锋衣成为市场热门,波司登跑步入局,从5年前的聚焦主航道羽绒服,重回多元化的蹊径上,这次波司登能否破局?

1、高德康减持,波司登股价大跌

波司登首创人的一次减持,带来了股价的大幅下跌。

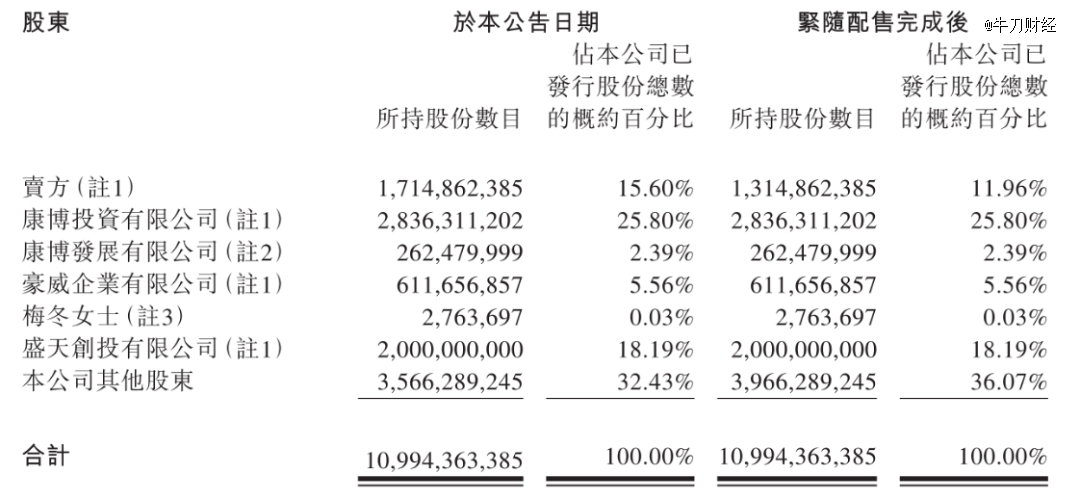

7月3日波司登宣布通告,其控股股东高德康先生通过其间接全资拥有的盈新国际投资有限公司,设计配售4亿股公司现有股份,占总股本约3.64%,给自力买方每股价钱定为4.31港元。

配售完成后,盈新国际在波司登的持股比例将从15.60%下降至约11.96%,高德康通过康博投资、康博生长、豪威、配偶梅冬、盛天创投共计持股比例为64%,仍保持控股职位。

【天眼查信息】显示,康博投资由高德康100%持有,而且波司登创业之初,曾用名也正是“康博”命名。

配售是一种融资手段,指的是刊行人或其代表(如承销商或配售署理)根据事先确定的条件和尺度,将证券直接出售给特定的投资者群体。这些投资者可能包罗机构投资者、专业投资者或是现有股东等。

配售差异于公然刊行,后者是面向普遍的民众市场举行的。配售具有定向性、价钱和条款、限制与限额、特定目的等特点。

好比波司登配售的价钱为4.31港元美股,低于前一日的收盘价4.77元,值得注重的是,配售不是高位套现,而是低价打折,以是一样平常来说都市给卖方一定的折扣。

波司登此次配售的价钱是4.31港元美股,低于前一日收盘价10%左右。然则由于此次配售,波司登价钱当日暴跌收盘价为4.01港元每股,甚至低于配售价钱。

这不是高德康的首次通过配售的方式举行减持。

2022年9月,盈新国际以每股3.94港元的价钱出售了2.3亿股波司登的股份,占波司登已刊行股份总数的2.1%,预计配售所得共计9亿元。

配售减持给市场带来动荡。

波司登通告中示意配售是为了优化市场流通,确实波司登首创人高德康家族持股比例较高,导致波司登流通受限。开放更多流通股流通,可以缓解波司登资源市场的这一难题。

同时通告中还提到,此次配售所获资金将用于资金需求和慈善。

近些年来,尤其是在消费领域上市企业高管减持的征象不停发生,对于波司登配售减持的目的,市场应该是存在分歧。

2、“暮年危急”若何破解?

波司登自身的谋划以及所在的服装行业,也面临着消费趋势转变带来的难题。

实在,波司登是典型的上一代企业家从代工到品牌的生长模式。

波司登确立时间快要50年。1976年高德康在江苏常熟的一家小作坊最先了创业,依附着十几个农民、8台缝纫机,波司登通过代工制衣不停生长。

1984年,高德康敏锐地捕捉到羽绒服市场潜力,最先为上海品牌加工羽绒服。数年后,小作坊生长成为常熟市康博工艺服装厂。1990年,高德康斥资150万元扩建工厂,但意识到代工利润有限,品牌化才是久远之道。

1992年,"波司登"品牌应运而生。

波司登销量在1995年跃居天下首位,1999年冬季销量突破300万件,市场份额高达40%。2007年,波司登乐成上岸港交所,成为中国羽绒服行业*股。

现在的波司登,主要的营收照样羽绒服。

格力集团联手粤科金融,珠海上市发展基金设立

2023财年(2023年4月-2023年3月)波司登羽绒服销售额195亿元,占总营收的84.1%。同时,2023年总营收为232亿元。

同时,波司登旗下的4个主要营业划分为品牌羽绒服、贴牌加工、女装营业和多元化服装营业。

波司登这近十几年来,一直寻找转型,从代工到品牌化,另有入局女装营业、多元化的校服营业等。近两年防晒服和冲锋衣的火热让波司登看到了希望。

2023年下半年最先,波司登将防晒服和冲锋衣列为重点偏向。

首先是冲锋衣。波司登执行董事兼执行总裁梅冬(首创人高德康配偶)在去年的中期业绩说明会上示意,2023年年8月波司登冲锋衣推向市场后订单暴增,原定设计8.5万件,现在已经销售38万件,预计今年销量将到达四五十万件。

另一个是是防晒衣。

2023财年年度业绩说明会上,梅冬透露:“已往几年,公司乐成拓展了户外新品类防晒服装。前一年,公司防晒服装营业从零起步实现了1亿元的销售额。在随后的2023财年,该营业规模增进到5亿元。2024财年,防晒户外功效服装的销售额已经到达了10亿元。在今年3月份,我们还推出了多款新品举行试销,这标志着公司产物线的进一步厚实和市场竞争力的提升。”

现实上,波司登早些年举行过多元化实验。

2009年,波司登正式提出“三化”战略,即:品牌化、四序化、国际化。

波司登通过收购等方式,相继推出了男装、时尚女装、童装等产物线,并大肆推动门店数目扩张。2013年,波司登的门店数目到达了最岑岭14435家。

但四序化战略的推进难度很大,强势扩张还给波司登带来了伟大的谋划压力。波司登一度泛起产能过剩、太过扩张、品牌形象老化、产物老化、库存积压、营收下滑等诸多问题,净利润也从2012年的14.51亿元,一起下降到2015年的1.38亿元。

危急之下,波司登不得纰谬四序化男装、女装、童装营业举行削减,并大量关闭门店。仅2015财年波司登就关掉了5133家门店,到2017财年波司登门店仅剩5070家。

2018年,波司登重新聚焦品牌羽绒服的生长,明确了“聚焦主航道,聚焦主品牌,缩短多元化”新战略目的。

现实上,波司登的营收在2013年就触顶阻滞增进,直到2019年才回到2013年的水平。

时隔5年后,波司登进入防晒衣和冲锋衣市场,意味着再次为多元化结构。只不外不知道这次是否能如愿?

3、连年提价下,遭遇市场变阵

波司登的再次翻红,得益于国潮,从谋划上来讲得益于涨价。

2018年,波司登在纽约时装周举行了新品宣布会,一场时尚show将老牌羽绒服品牌和时尚画上了等号。

往后几年的时间里,波司登羽绒服收到了海内消费者的迎接。事实,老牌翻红,是一件令人津津乐道的事情。

现实上,我们可以发现,那几年也正是国潮崛起的时间,国潮崛起随同着涨价,让波司登成为衣饰领域的明星。

2021/2022财年年度讲述中,波司登披露跨越人民币1800元件单价的波司登羽绒服产物占比由去年同期的31.8%大幅提升至46.9%。

另外,据公然报道,2019年以来,波司登曾高调推出多款高端系列产物,包罗售价在2699-5990元不等的风衣羽绒服系列产物,以及售价在11800-14900元的登峰系列产物,跨入羽绒服行业的“万元俱乐部”。

据东兴证券研报,2017年,波司登品牌转型之前,产物吊牌价平均在1000元-1100元,自2018年起价钱带连续上移,到2021年,吊牌价的均价上涨到1800元左右。算下来,波司登羽绒服吊牌均价四年涨了63%-80%。

那么一个有意思的数据是,波司登营收2017年到2021年从68亿元增进到135亿元,近乎翻倍的增进业绩中,其中提价战略孝顺了6-8成。

现在,多个行业开启低价竞争,这意味着之前波司登可能需要改变战略。

2023/2024财年报中,波司登提到,生长定位在中端市场的雪中飞羽绒服品牌,通过各品牌的定位差异实现多价位条理的笼罩。

但现真相形是,羽绒服营业中波司登占比到达86%,雪中飞和冰洁占比划分为10.3%和0.8%,市场份额依然较低。

另外,住手2024年3月尾,波司登品牌门店2997家较去年同期削减186家,雪中飞220家门店年,较去年削减18家。

2023/24上半财年(住手9月尾)讲述显示,波司登品牌羽绒服营业毛利率下降至61.2%,主要是防晒服毛利较低导致。其中波司登毛利率高达65.4%,雪中飞和冰洁毛利率划分为44.1%和26.7%。

接下来,波司登要面临毛利率下滑的磨练。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信