在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2024-07-24 11:53 【字体: 大 中 小】

7月24日破晓,特斯拉宣布2024年二季度财报。

二季度,特斯拉总营收增进2%,其中汽车营业营收降低7%;净利润大跌45%,剔除“卖碳”积分的汽车营业毛利率为14.6%,低于预期。

又是一份增收不增利的财报。财报宣布后,特斯拉盘后股价大跌超8%。

在车市竞争加剧的2024年,特斯拉未能挣脱价钱战的泥沼。现款车型降价,平价新车型未推出,自动驾驶发生的收入尚显微薄,Robotaxi的宣布确认被延期,特斯拉需要加倍起劲才气拉动业绩增进。

特斯拉试图用自动驾驶的故事挽回投资者信心。马斯克在财报电话会上说,预计FSD年底前在中国和欧洲获得批准。这是一张诱人的大饼,只是要吃到嘴里,可能没那么容易。

1、盈利下滑45%,靠“卖碳”挽回颜面

今年二季度,特斯拉实现营收255亿美元,比去年同期增进2.3%,超出市场预期。

单看这个数据,特斯拉的显示似乎还不错,事实,今年二季度卖出去的车更少了,业绩应该下滑才对。

把数据拆开,我们发现了业绩增进的真实缘故原由——出售碳积分的“卖碳”收入8.9亿美元,同比翻了两倍多;能源发电与储能营业收入30.1亿美元,同比翻倍;售后、二手车、车险等服务收入也增进了21%。

而最焦点的汽车销售营业,营收185.3亿美元,同比下降9.3%。与之对应的是,今年二季度,特斯拉在全球一共交付了44.4万辆汽车,比去年同期少2.2万辆。销量的下滑是导致卖车收入下滑的直接缘故原由。

让市场略感意外的是利润的大幅下滑。二季度,特斯拉谋划利润16.1亿美元,同比削减7.9亿美元;净利润14.8亿美元,削减12.3亿美元,下滑幅度高达45%。

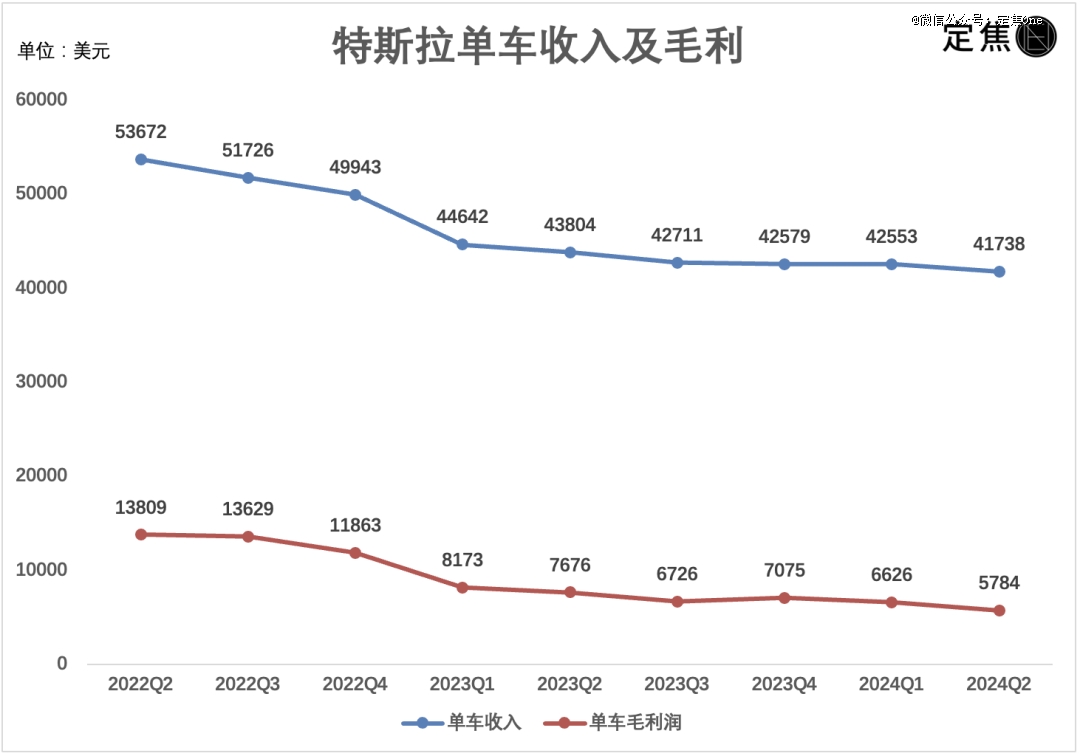

净利润下滑背后是单车利润的连续缩水。

两年前,特斯拉平均每卖一辆车能收入5.37万美元,去年降到4.38万美元,今年二季度进一步降到4.17万美元,创下*纪录。这时代特斯拉没有推出售价更廉价的新车型,意味着是老款车型降价了。

降价侵蚀利润。现在特斯拉的单车销售毛利润是5784美元,史上*,而在两年前,这个数字是13809美元。

全球所有新能源车企中,已往很长时间只有特斯拉一家公司赚钱,现在随着竞争白热化,特斯拉也变得不像已往那样赚钱了。

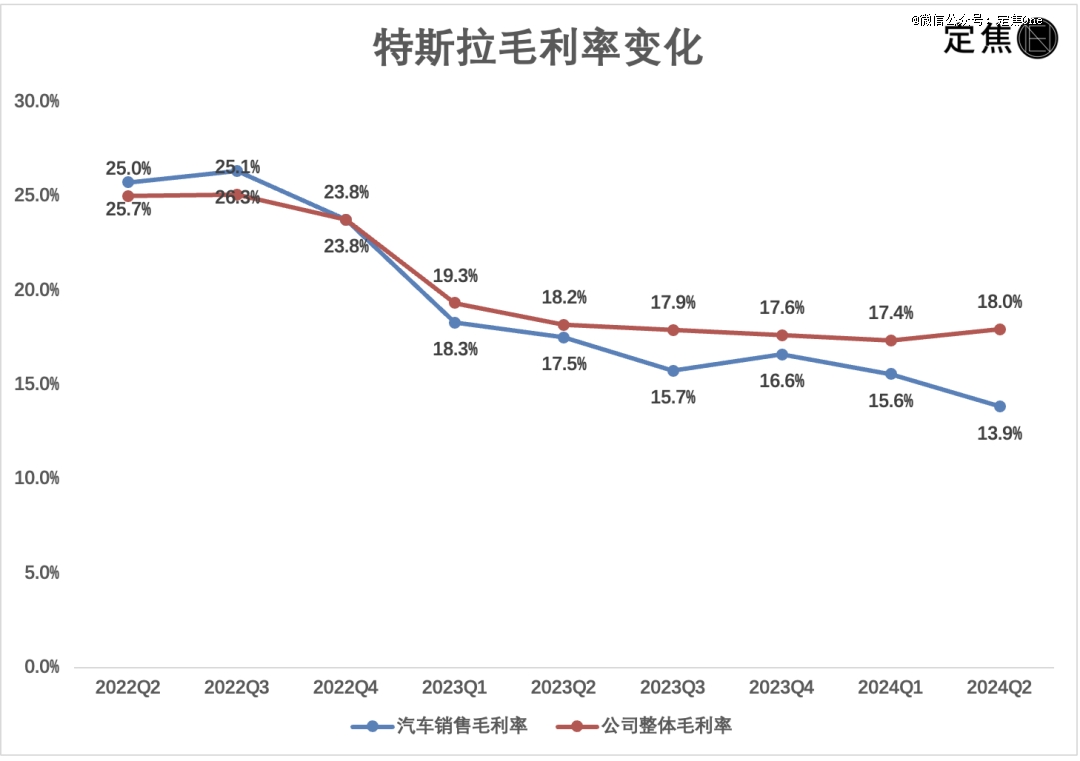

我们再看市场异常关注的另一个指标——毛利率。

二季度特斯拉公司整体的毛利率是18%,虽然比前几年靠近30%的水平有所降低,但放在整个汽车行业还算拔尖,而且比已往的三个季度甚至有所提升。

然而单看汽车营业的话,毛利率下滑趋势异常显著。二季度汽车销售毛利率13.9%,史上*。能源营业的毛利率维持在靠近25%的高位,另外由于有一笔8.9亿美元的碳积分收入,这部门毛利率相当于100%,掩饰了特斯拉汽车毛利率下滑的情形,整体拉高毛利率,让特斯拉维持了“体面”。

总体上,特斯拉现在还处在用利润换增进的趋势中,卖车毛利率的修复没有看到显著效果。

对于二季度盈利下滑的缘故原由,特斯拉指出,除了汽车交付量削减且平均售价下降,另有来自AI项目的运营用度增添,以及重组的相关用度。特斯拉以为,Cybertruck的交付量增添和能源营业增进,将拉动公司继续增进,Cybertruck预计到今年底实现盈利。

特斯拉在有意控制成本。今年4月中旬时,马斯克曾发出全员邮件称,将在全球局限内启动一轮跨越10%的裁员。这是特斯拉2017年以来的第5次大规模裁员,上一轮裁员发生在2022年6月。

2、老车型陷入价钱战,市场期待新车型

跟中国造车新势力隔三差五就宣布新车型差异,特斯拉在售的几款车都已宣布多年,而且在短期内,特斯拉不会有新车型上市。这是市场不看好特斯拉的一个主要缘故原由。

AI手机没有独家大模型供应商

汽车是一个周期性行业。特斯拉的*轮全球性大产物周期,来自Model 3/Y的大规模量产,尤其是上海工厂投产后,特斯拉步入生长的快车道。

现在这一轮产物周期已进入下行阶段,仅靠这两款车,特斯拉很难再实现大的增进。

特斯拉的第二轮产物周期,寄希望于下一代造车平台即将推出的平价版车型,这款车可能会被命名为Model 2,成本更低,价钱更廉价(可能低于20万元),产量更大。

但现在市面上关于这款车的信息不多,特斯拉也没有宣布明确的时间表。这意味着在接下来的一段时间内,Model 3/Y需要继续扛起冲量重任。

在二季度财报中特斯拉称,新车设计仍有望明年上半年最先生产。这些车辆将行使下一代平台以及现有平台,将能在与现在车型相同的生产线上生产。

共用现有生产线的问题有两个,一是导致新车成本的降幅可能没那么大,二是会占用现有产能。

新车上市之前,Model 3/Y在中国市排场临史无前例的竞争。中国车商从差其余细分价钱带,全方位包抄特斯拉。我们见到太多新势力品牌在宣布新车型时,直接将特斯拉的车型作为对标,以凸显自己的产物卖点。

好比,小米汽车在今年3月28日正式宣布*车型小米SU7时,雷军在现场多次提到特斯拉,并拿出多项指标和Model 3对比。小米SU7与Model 3是直接竞品,尺度版订价21.59 万元,就比model 3低3万。

面临中国车商的竞争,特斯拉没有太多应对设施,*的武器是调整价钱。

小米SU7上市三天后,特斯拉对国产Model Y全系涨价5000元。半个多月后,特斯拉又对Model 3/Y/S/X全系在中国大陆区域降价1.4万元。

整个二季度,特斯拉在中国市场的价钱相比一季度进一步降低。全球局限内,特斯拉的单车售价整体继续降低。

对于中国消费者而言,特斯拉的车依然是标杆,可以“闭着眼睛订”。但现在他们有了更多选择,在相同的价位,他们能买到设置更好、功效更多样、服务更个性化的国产车。这让特斯拉在中国不再吃香。

3、FSD年底入华,Robotaxi推迟至10月宣布

除了新车型,特斯拉能否翻盘的*变量是自动驾驶。也有人以为,特斯拉的第二轮产物周期,或来自自动驾驶的推进。这方面它有两大抓手,一是FSD,二是Robotaxi。

FSD是特斯拉2021年推出的自动驾驶选装套件,支持用户选择一次性买断,或按月付费。相比AP和EAP,FSD是特斯拉最高品级的辅助驾驶套装,除了能提供自动变道、自动泊车、智能召唤等功效,还能识别红绿灯并在都会街道中自动辅助驾驶。

这为特斯拉开拓了另一大收入泉源——卖车的收入是一次性的,但卖软件却可以成为一个恒久的生意。

软件具有显著的边际效应,毛利率极高。特斯拉曾透露,FSD的毛利率高达90%。因此,若是特斯拉能提高FSD的订阅率,将显著提升公司的变现率,打开利润增进的空间。

这几年特斯拉一直在推广FSD,套路是先向用户推送免费FSD体验,一样平常是限时30天,过时了要继续使用就得付费。

然而特斯拉FSD的订阅率数据,特斯拉一直未对外公然。今年5月曾有人引用信用卡数据提供商Yipit的数据称,在获得FSD一个月免费试用的特斯拉美国车主中,只有2%的人在试用期竣事后真正订阅了该服务。随后马斯克在X上发帖称,特斯拉FSD软件在美国车主中的订阅率远高于2%。

不选择订阅FSD的特斯拉车主,要么是以为服务的附加值低,要么是以为不划算。

FSD的订阅费未廉价,已往两年一直在降价。好比在美国,FSD的买断价钱在去年从1.5万美元降至1.2万美元,降幅达20%,今年4月又将每个月的订阅用度从199美元降至99美元,降幅高达50%。在中国,FSD的买断价钱为6.4万元人民币。

光靠降价还无法感动特斯拉车主,要害得在手艺上突破。

现在,特斯拉就处在手艺突破的临界点上。特斯拉在3月尾向北美部门用户推送了FSD V12的最新版本,正式摘掉了“Beta”帽子。新版本的威力在于,用上了“端到端神经网络”, 高速、城区智驾周全切换为端到端方案。凭证马斯克的说法,从即将推出的12.5版本最先,特斯拉FSD将允许用户戴着太阳镜使用该功效。

市场对新版本FSD寄予厚望,若是落地效果惊艳,或将改变整个自动驾驶行业的竞争名目。

此外,中国市场或将成为特斯拉FSD的一大增量。马斯克在4月访华,被以为在推动FSD落地中国,马斯克说过,“特斯拉可能很快向中国用户提供FSD”。在二季度财报中,马斯克说,预计FSD年底前在华获批。

特斯拉还在结构无人驾驶出租车Robotaxi,不外进度有所推迟。之前马斯克设计在8月8日宣布Robotaxi,现在由于原型车设计缘故原由被推迟到了10月。百度的萝卜快跑最近爆火出圈,抢走了不少风头,特斯拉的Robotaxi实力若何,还得过几个月才气揭晓。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信