在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2024-08-01 08:24 【字体: 大 中 小】

已往一年,天生式人工智能和大模子在科研和商业化领域突飞猛进,作为赛道介入者,巨头们不惜花重金打造先进的基础设施,以应对一个由AI作为*生产力的未来天下。

据剖析,2024年AI服务器产值将到达1,870亿美元,占整体服务器比重高达65%;整年出货量增进41.5%,市场份额大幅提升。

在移动装备一侧,AI元年开启了手机、PC等智能终端走向新的换代周期。但随着高性能算力部署的增添,传输速率和功耗要求纷纷将痛点指向了冷却装备。

算力离不开它,犹如AI芯片、光模块、交流机一样。随着手艺层层迭代,散热手艺的产业生态一直在演进。

下一个“光模块”的时机,或许将发生于此。

01

今年3月,英伟达推出的B100 GPU芯片宣布将接纳液冷散热手艺,在A股市场掀起了一波不小的热潮。那段时间,Wind液冷服务器指数从底部履历一波反弹。

之以是反映热烈,英伟达从B100最先,未来所有产物的散热手艺都将从风冷转至液冷,这意味着AI服务器需求同样将拉动液冷散热需求,有望迎来一波发作式增进。

而海内数据中央运营商从去年已经最先加速智算中央建设,落地完善国产AI生态,华为、浪潮信息、超聚三等厂商相继推出液冷解决方案。整个海内市场规模去年增进了52.6%,2028年有望到达102亿美元。

实在,与AI芯片、光模块的迭代纪律类似,未来的AI时代,基础设施一定要知足高速、高效、高度互联的要求,硬件升级之路历经从“用不起”到成为“刚需”,散热也是从自然风冷、空调风扇,散热片,继而再到液冷。

为什么液冷散热一定会成为“标配”呢?

其中好几个外部条件现在已经具备。

众所周知,当电子装备温渡过高时,事情性能会大幅度衰减。当芯片的事情温度靠近70-80℃ 时,温度每升高10℃,芯片的性能会降低约50%,有跨越55%的电子装备失效形式都是温渡过高引起的。

未来,高性能算力的芯片功耗甚至将加速上升。凭证《数据中央服务器功耗模子研究希望》,通用服务器内CPU、内存、存储等器件功耗占比为32%、14%、5%。Intel2024年预期推出的Granit e Rapids CPU预期功耗预期更高。2024年英伟达推出的B200GPU,功耗到达1000W,已经突破了风冷的散热极限。

降低能耗的要害就是要提高散热效率。

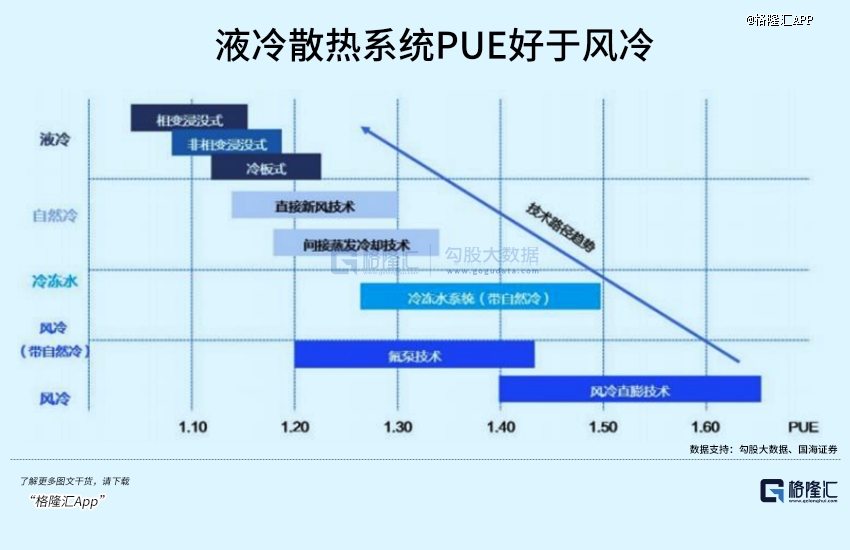

PUE是评价数据中央能源效率的焦点指标(数据中央总能耗/IT装备能耗),数值越靠近1,示意数据中央能效越高。若是无法大量升级IT装备效率时,另一种途径就是提高散热系统的效率,简朴明白就是让空调更省电。

我国数据中央的能耗水平另有待降低,凭证《中国数据中央产业(宁夏)生长白皮书(2022年)》,2021年天下IDC平均PUE为1.49。在海内“双碳”和“东数西算”双重政策要求下,天下新建大型、超大型数据中央平均PUE降到1.3以下,集群内PUE要求东部≤1.25、西部≤1.2,先进树模工程≤1.15。

对比之下,全液冷的节能优势异常显著。据数智前线,要实现1000kW散热,若是完全使用传统风冷空调,需消耗约500kW电能;而全液冷散热则仅需消耗约30kW电能。由此可知,全液冷相较风冷节能高达90%以上,液冷占比越高,则节能收益越显著。

数据中央的生命周期成本里包罗了前期投资以及一样平常的运营维护成本,其中*的更改项目就是电费支出。当数据中央上架率提高时,电费支出这一项在一样平常运营成本中的占比便会大幅提升。

现在初期项目建设就要思量降低PUE,又要在成本上增添一笔,而规模应用的条件条件是,升级温控系统能让后期电费支出节约下来,进而优化生命周期成本。

下游差异主体的运营商都在加速推进液冷手艺的运用,好比三大电信运营商这样设计:2025年以后要开展规模应用,50%以上数据中央项目应用液冷手艺。现在液冷带来的手艺便利,足以替换风冷成为主流手艺应用。

以是,接纳加倍节能、效率较高的散热手艺,降低能耗水平是这轮数据中央投资建设的一大趋势。

数据中央温控系统的介入者大致分为两类,一种原本是服务器厂商或者数据中央的直接建设方,然则有一定的液冷解决方案的能力,好比做液冷服务器的浪潮信息、曙光数创,以及IDC厂商滋润科技和数据港;

另一种是专门打造温控系统的手艺提供商,其中所涉及的领域又有条理差异,一类是靠近服务器芯片内侧,提供冷板组件、快速讨论等零部件的供应商,好比飞荣达、领益制造等;

另一类是在服务器、机柜侧、甚至整个机房都能够提供全链条液冷方案的手艺供应商,像英维克、高澜股份、以及和英伟达有深度互助的维谛手艺。

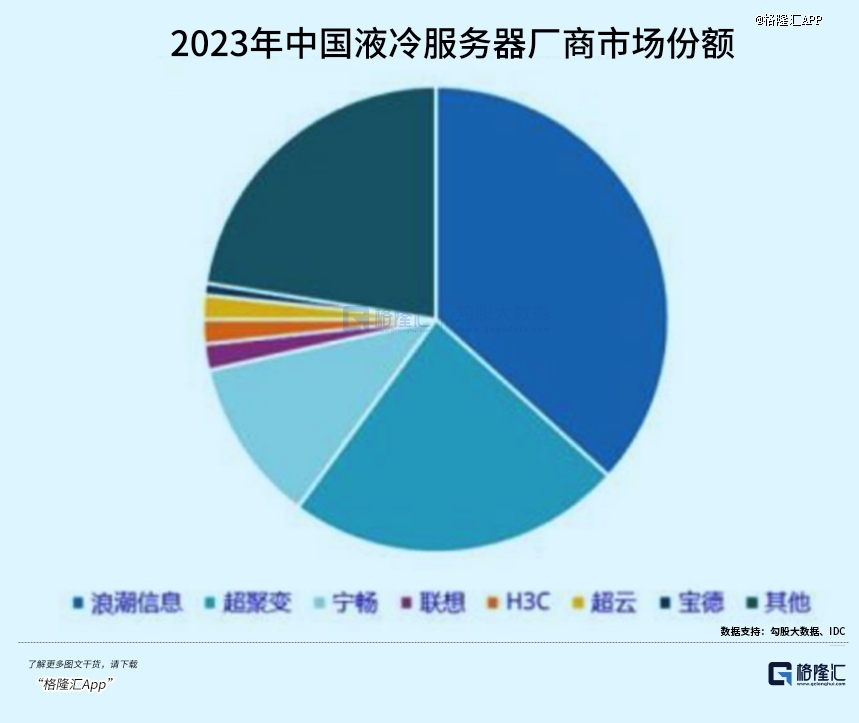

从服务器厂商销售量看,2023年海内市场占比前三厂商是浪潮信息、超聚变和宁畅,占有七成以上市场份额。凭证机构测算,2025年当AI服务器出货量跨越140万台,且基本为液冷服务器时,市场规模将跨越1600亿,对应增进跨越8倍!

70000亿虚晃一枪,硅谷的「刀」刺向英伟达

02

随着近期iOS 18.1 Beta版本上线,苹果的Apple Intelligence也终于和人人碰头,能够体验到苹果AI的部门功效,包罗面目一新的Siri,背后由Open AI在内多个大模子提供性能支持。

相比于数据中央,未来端侧AI装备的散热要求加倍细腻,随着芯片一同迭代。

当智能装备集成度、事情速率提升,电子装备朝着小型化生长、元件密度增大、电源续航能力提高,电子装备系统功耗增添,单元体积发生的热量连续上升。

消费电子产物的散热方式一样平常分为两种,条记本、台式电脑由于性能较高且内部空间大,需要自动散热;而像手机、平板这种移动装备体积小,便携性高,多接纳被动散热。

在智能手机的硬件升级历程中,散热质料就履历了三个阶段的迭代。

*个阶段—石墨散热膜。手机散热部件最早可以追溯到2010年的iPhone 4,接纳A4芯片的iPhone 4在玻璃背盖、不锈钢中板、L 型主板屏障罩上都粘贴了大块石墨散热膜,这也是*次在智能手机上大面积使用。

石墨的横向热传导能力极高,且具有轻、薄的特点,异常适合于均摊芯片事情时发生的局部热量。2011年8月,经由小米初代手机的宣传,石墨散热膜就此成为手机散热的主流导热质料,直至2016年被热管散热所替换。

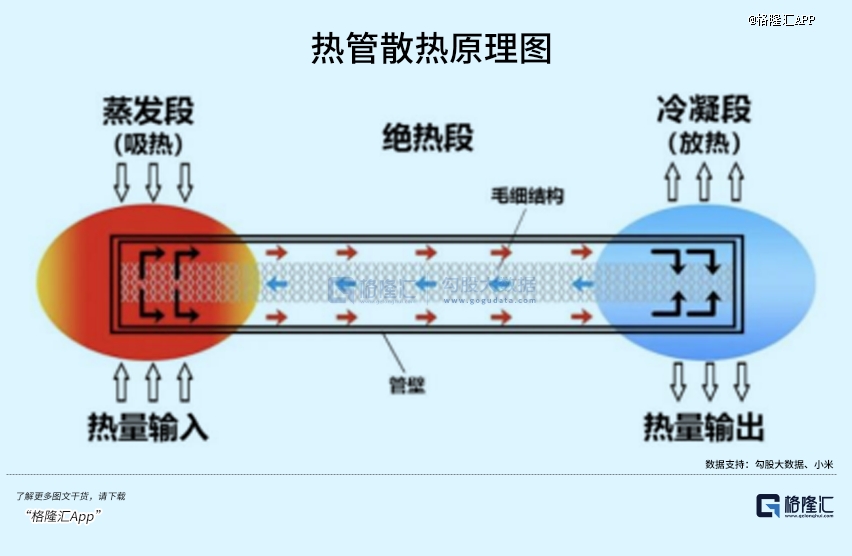

热管散热也叫“液冷散热”,原理是行使金属铜优异的导热性和铜管中液体的冷凝转换导脱手机中的热量,突出优势在于使用寿命长和部署天真,显著提升了散热效果,获得了三星的青睐,从2016年的Galaxy 7最先,直到去年的Galaxy 23都在使用热管散热手艺。

从4G进入5G时代,手机数据传输速率、射频模组都有着伟大提升,无线充电、NFC等功效也逐渐成为标配,对手机散热提出了新的要求,VC(均热板)脱颖而出成为主流方案。

均热板散热原理与热管相似,但区别在于传导方式可以笼罩更多热源区域,实现整体散热,而且VC 均热板加倍轻薄,加倍相符现在手机轻薄化、空间行使*化的生长趋势。

Vivo和华为均热板示意图

现在除了以均热板散热为主,智能手机还使用散热膜辅助。*的质料即是石墨烯,拥有比铜更好的导电性,以及跨越钢100的强度,能够快速扩散热量,很适用于现在的折叠屏手机,解决由于折叠睁启发致的散热不均。

据Market Watch统计,全球热管市场规模在2022年到达了30亿美元;全球均热板市场规模约莫为46亿元人民币。

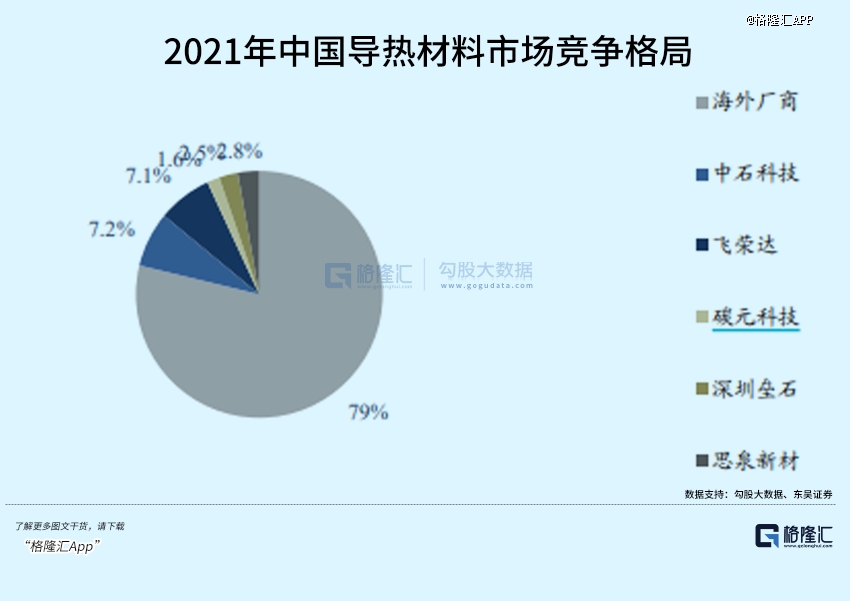

在散热质料上,海内中石科技做了16年,是通讯/消费类电子主流导热质料供应商,去年导热质料实现营收11.7亿元,占公司总营收93%。

凭证资料,2021年中国导热质料市场,海内厂商中*的中石科技/飞荣达市占率到达了7.2%/7.1%,大部门份额被外资占有,有较大的提升空间。

能够提供完整散热产物的供应商包罗领益智造。上半年业绩和利润虽然泛起了大幅下滑,但新营业收入规模有所提升。公司正起劲切入与AI有关的终端硬件制造,包罗手机、服务器、机械人等领域,公司的散热产物笼罩了全产业链,去年下半年已经和客户配合开发了环路VC等散热产物,而且实现量产。

今年2月,公司还发了可转债召募2.66亿资金,用于碳纤维及散热周详件研发生产。

值得一提的是,近期苹果高层访华,领益智造是他们考察的供应商之一。领益作为苹果焦点供应商之一,为苹果提供几千种模组件和零部件,涉及多款产物。

苹果AI生态的扩张,领益在供应链中的职位或将获得提升。

对于在果链中规模、利润分配更具优势的企业而言,换机潮一旦发作,在预期推动和利润循环的正向循环之中,二十倍的估值可能远非上限。

已往一年的AI浪潮里,英伟达、台积电、工业富联们都诠释了这一点。

03

AI的星辰大海,现实上是靠能源、芯片配合堆叠的大基建工程。

先进算力有多耗电,用8000张H100训练100天,需要消耗2600万度电,这意味着三峡一天的发电量,或上海一天用电量的5%。

一万张卡尤甚,科技巨头或许并未知足,要训练出一个真正意义的AGI,门槛可能要跨越十万张卡。但并行运算的GPU集群的治理难度现实上要更高,一张卡坏了之后,剩余卡的处置速率也会慢下来。

降低能耗,将成为本轮AI投资不能或缺的一个偏向。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信