在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2024-08-16 15:02 【字体: 大 中 小】

克日,全球*8英寸碳化硅(SiC)晶圆厂启动。

功率半导体大厂英飞凌8月8日宣布,在马来西亚投资20亿欧元的新工厂一期项目正式启动运营,将重点生产碳化硅功率半导体,并涵盖氮化镓外延的生产。

据悉,新工厂二期项目投资额高达50亿欧元,建设完成后该工厂将成为全球*且*竞争力的200毫米(8英寸)碳化硅功率半导体晶圆厂,进一步牢固和增强英飞凌作为全球功率半导体*的职位。

现实上,近段时间来,以SiC和GaN为代表的第三代半导体领域正在出现出猛烈竞争态势,包罗英飞凌、意法半导体、安森美、罗姆等在内的外洋头部厂商,都在加紧升级工艺,提高产能及生产率,并起劲追求更多耐久互助同伴,确立更为完全的产业链;海内厂商也在迎头遇上,抓紧窗口时机期抢占市场,增资扩产措施加速。

据Yole Group数据统计,预计到2029年,SiC市场容量将到达100亿美元,除了汽车之外,工业、能源和铁路应用现在也提供了分外的增进动力。

在伟大增量市场的吸引下,第三代半导体产业欣欣向荣,八方入局,抢夺市场竞赛主要位置。2024年以来,行业延续了前几年的火热态势,企业围绕手艺研发、产能建设、签单互助等方面都在起劲推进当中,不停为产业生长注入新动力。

SiC竞争,陷入白热化

随着英飞源马来西亚工厂的正式启用投产,该生产基地或将辅助实在现在2030年前拥有全球30%碳化硅市场份额的目的。

据报道,正在连续扩建的英飞凌居林工厂第三厂区已经获得了总价值约50亿欧元的设计订单,而且收到了来自新老客户约10亿欧元的预付款。能看到,英飞凌正在增强在碳化硅和氮化镓等领域的手艺*优势。

与此同时,行业其它厂商也正在以种种方式,拼命扩大产能,促进供应链互助。

例如,Wolfspeed的Building 10 Materials工厂已实现其8英寸晶圆的生产目的,预计到2024年底,其莫霍克谷SiC晶圆厂可借此将晶圆开工行使率提升至约25%;

意法半导体现在在全球SiC MOSFET市场份额已超50%,并指出往后三年在SiC领域有三个事情重点:1)将生产线升级到8英寸晶圆;2)落实SiC供应链垂直整合战略,包罗正在卡塔尼亚(Catania)工厂制作的碳化硅衬底综合厂,将SiC衬底内部供应量占比提升到40%;3)与Soitec互助在8英寸晶圆上接纳SmartSiC手艺。今年6月,意法半导体宣布与吉祥汽车团体双方签署SiC器件耐久供应协议,在原有互助基础上进一步加速碳化硅器件的互助。

罗姆在SiC市场的销售目的是在2025年度大于1100亿日元销售额,预计2024-2026三个年度,有近9000亿日元的市场待开拓。为了实现这样的目的,罗姆正不停举行SiC方面的投资,预计2021-2025这五年投入1700-2200亿日元。

安森美克日也在大手笔提升产能,设计通过一项高达20亿美元的多年期投资来扩大SiC生产。通过本次投资扩建在捷克的工厂,安森美将能够更好地为全球客户供应SiC产物,目的是到2027年占有全球汽车SiC芯片市场40%的份额。而在2023年10月,安森美位于韩国富川的先进SiC超大型制造工厂的扩建工程已经完工。全负荷生产时,该晶圆厂每年将能生产跨越一百万片8英寸SiC晶圆。安森美富川SiC生产线现在主力生产6英寸SiC晶圆,在2025年完成8英寸SiC工艺验证后,将转为生产8英寸晶圆。

不仅国际巨头“赛马圈地”,海内企业也不甘落伍,纷纷结构碳化硅市场,扩张产能、向8英寸迈进,试图以国产替换争取市场份额,以及提升产物的价值量或出货量等。

能看到,为知足SiC不停增进的市场需求、提升公司竞争力,产业链相关厂商在投资扩产方面动作一再。

国产SiC,实力与差距“并存”

从行业整体竞争名目来看,美国、欧洲和日本企业是SiC行业的*者。据集邦咨询统计,仅意法半导体、安森美、英飞凌、Wolfspeed、罗姆五家,2023年的SiC MOSFET器件营收的市占率就到达了91.9%,同时缔造了创纪录的收入。

我国第三代半导体的市场份额远小于外洋其他厂商,市场认可度相对较低,导致在产物被应用市场选择时经常处于被动的备选职位。

从产业链结构来看,SiC主要包罗衬底、外延、器件设计、晶圆制造、模块封装等环节,其中衬底和外延合计占有SiC产物整体成本的70%以上,是决议器件品质的要害;器件制造约占19%。

可谓,得SiC衬底和外延者得天下。

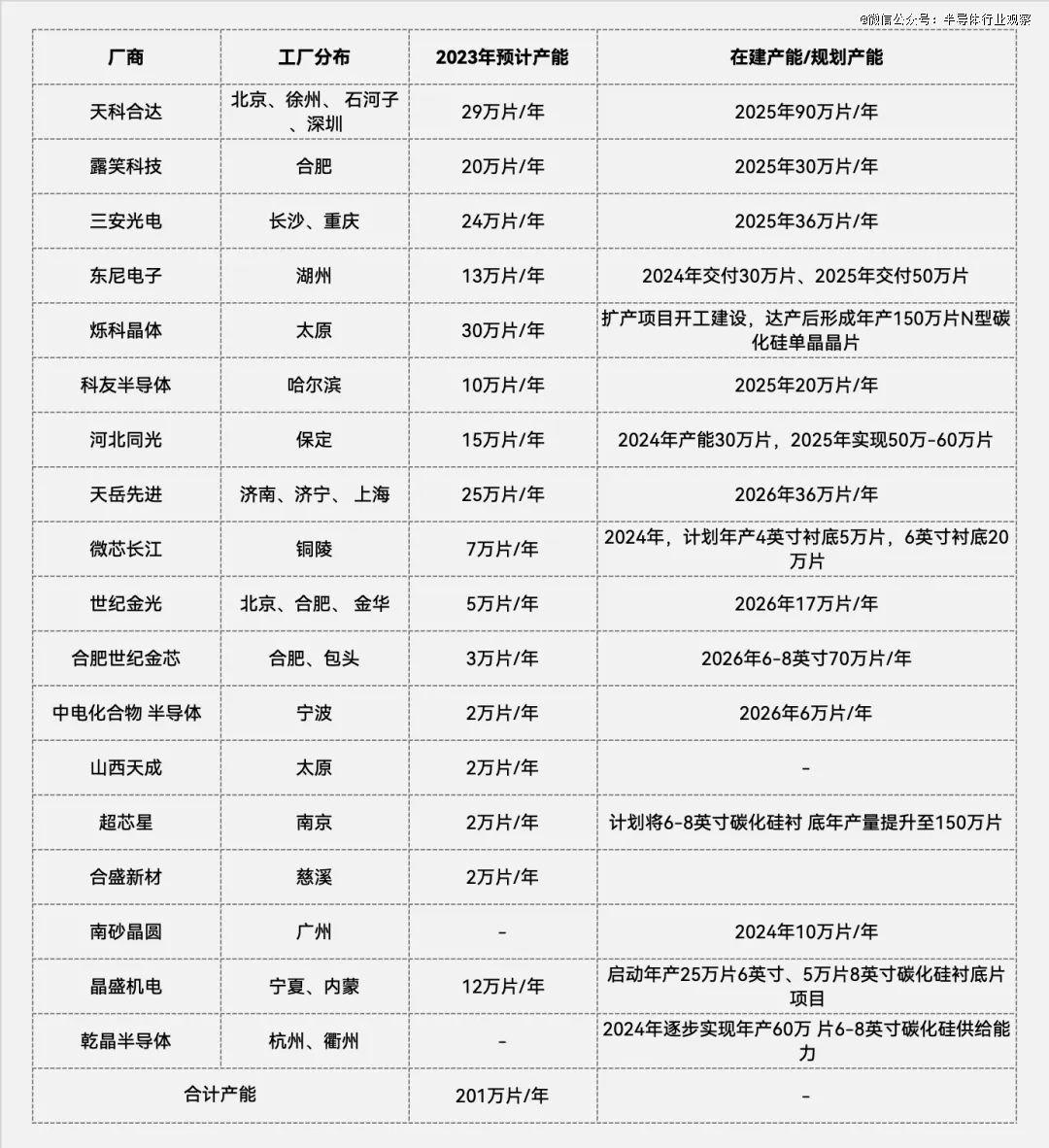

现在海内SiC衬底玩家异常多。其中,天岳先进和天科合达两家公司衬底在全球合计份额到达15%,2023年底从产能看两家都位列全球前三,扩产速率快,2024年有望进一步坐实全球龙头职位。 此外,三安光电、露笑科技、东尼电子、烁科晶体、科友半导体、河北同光等公司未来均有相关扩产设计。

据估算,2023年我国6英寸SiC衬底产能占全球产能的42%,预计2026年将提升至50%左右。

海内6英寸SiC衬底产能不完全统计

(图源:电子工程天下)

对于国产SiC当前的生长现状与差距,北京三安陈东坡以为,现在海内SiC衬底和外延手艺生长已相对较好,跟全球大厂的水平基本靠近。

这一点实在从业内厂商的动态中也能看到迹象。好比,一些国际碳化硅大厂也最先选择中国的衬底质料,作为其耐久供应商。其中,英飞凌为知足市场对SiC器件连续增进的需求,起劲追求与中国的SiC衬底企业互助,天岳先进和天科合达等已被纳入其供应链;去年4月博世与天岳先进签署耐久协议;

现实上,除了天岳先进和天科合达外,另有多家中国SiC衬底和外延厂商的产物已经被国际器件厂商所接纳。

此外,三安光电、意法半导体也在联手结构,双方去年6月宣布在重庆确立一个新的8英寸SiC器件合资制造厂,该项目总设计投资约300亿元人民币,项目达产后将建玉成国首条8英寸SiC衬底和晶圆制造线,具备年产48万片8英寸SiC衬底、车规级MOSFET功率芯片的制造能力,将有力推动中国第三代化合物半导体产业的新升级。

这一系列行动都在说明,国际大厂对中国衬底厂商的生产工艺、原质料品质和衬底质量已经示意认同,通过增强与国际大厂的互助,可以为中国厂商提供更多的市场时机和手艺支持,配合开发新产物、新手艺,提高产物的国际竞争力。

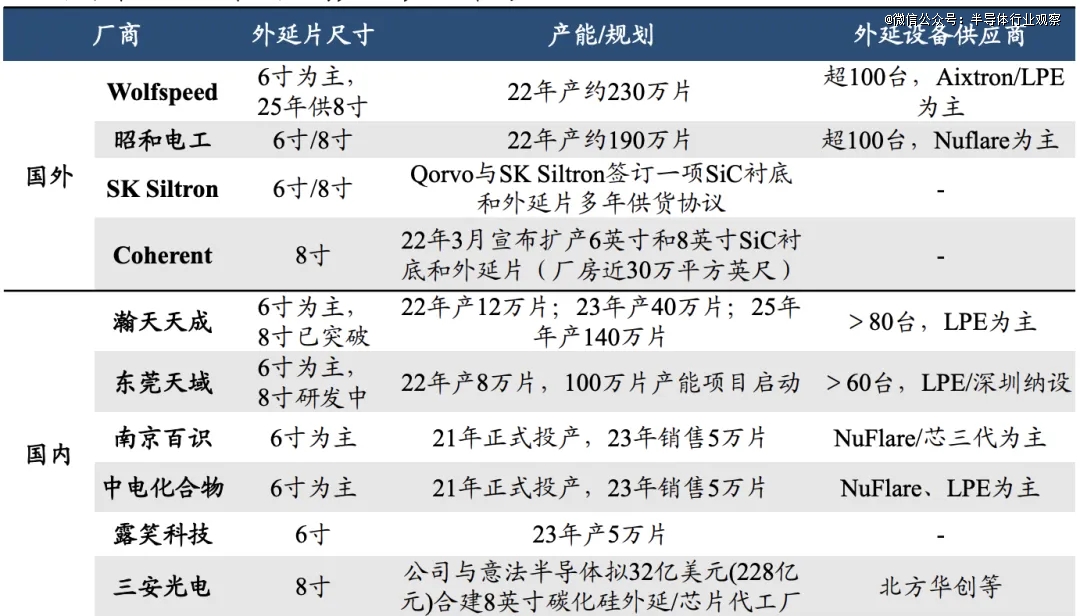

SiC外延片环节,现在海内相关外延厂商东莞天域、瀚天天成、三安光电、露笑科技等均已实现产业化,中电科13所/55所、希科半导体等厂商也能供应外延片,不外当前产能仍有较大提升空间,这些厂商未来一两年内将有许多产能即将释放。

海内外SiC外延对比

(图源:东吴证券)

有业内人士指出,随着国产SiC衬底质料厂商的生长,外洋SiC厂商感受到了一定的危急。例如全球SiC衬底和外延片市场翘楚的Wolfspeed,近年来正在遭受伟大袭击。

在装备环节,现在SiC器件产线国产装备最先连点成线,已逐步形成从装备、质料、器件到应用的全生态产业链,再加上政策推动,有助于进一步推动产业链要害装备的自主可控、平安可靠。

国产SiC,陷入“内卷”困局

近年来,随着天科合达、天岳先进、瀚天天成、三安光电等中国制造商的泛起和快速生长,国产衬底质料的提高十分显著,SiC晶圆和外延片的生产竞争越来越猛烈。但在享受高歌猛进的快感时,也需镇定面临现实问题。

由于大陆SiC产能的连续扩大,SiC衬底的价钱下滑速率远跨越市场扩张的速率。据业内人士披露,近几个月来海内衬底供应商已将价钱下调达30%-40%。

同时,为应对来自中国竞争对手的日益猛烈的竞争,西欧SiC衬底供应商对亚洲客户也在小幅下调价钱。

有从业者忧郁,由于海内在SiC长晶、衬底等领域的厂商众多,若是有人率先掀起降价模式,生怕将会迫使越来越多厂商跟进,进而引发SiC衬底的价钱战,陷入“内卷”困局。

对此,陈东坡在接受笔者采访时示意,衬底降价有多方面缘故原由:

2024西普会圆满闭幕:顶流精英齐聚论道,共探健康产业“增量”之路

首先,汽车是SiC最主要的应用市场之一,今年主要车厂都面临极大的降本压力,这个压力也会传导到SiC产业链,进而传导到成本占比*的上游衬底与外延等环节。

其次,价钱下降的缘故原由与之前建设的产能陆续投产也有关系。这几年SiC投资强度一直不低,据不完全统计,2023年海内有近40项SiC相关扩产项目启动。在这些项目当中,甚至有不少投资数十亿甚至上百亿的大手笔。

随着新结构产能的陆续投产,以及近期下游汽车市场需求的回落,终端用户的订单无法充实消化产能,海内SiC衬底的价钱迅速下降也不算意外。

另外,陈东坡还指出,业内也不清扫一些二、三线SiC厂商想要通过“价钱战”的方式,以价换量来获取更高的市场份额。

另有看法示意,海内SiC价钱战之以是更凶,也是由于海内市场更卷,同质化带来的低端内卷,是引发价钱战的要害缘故原由之一。

有业内人士示意,恶意降价并不相符当下行业生长纪律。对于SiC行业新进入者来说,现阶段制约行业生长的因素有两方面,一个是产能跟不上;另一个是良率无法提升,这也导致中小厂商在面临头部大厂商竞争时,通过降价的方式,换取市场份额;相反,对于已经接入英飞凌、博世等全球头部SiC上游厂商来说,稳固的产物性能以及批量供应能力,才是驻足市场的基本,而并非通过降价的手段,“出清”市场追随者。

国产SiC上车难,何解?

虽然海内市场在中低端产物存在产能过剩风险和内卷征象,但国产SiC功率器件真正有用产出、到达高质量尺度的产物还不多。

上文提到,现在SiC MOSFET器件市场90%以上份额被西欧大厂占有。近年来,随着新能源汽车渗透率稳步抬升的同时,头部车企对于SiC功率半导体试水的速率、广度和深度不停推进,SiC上车的呼声越来越高。

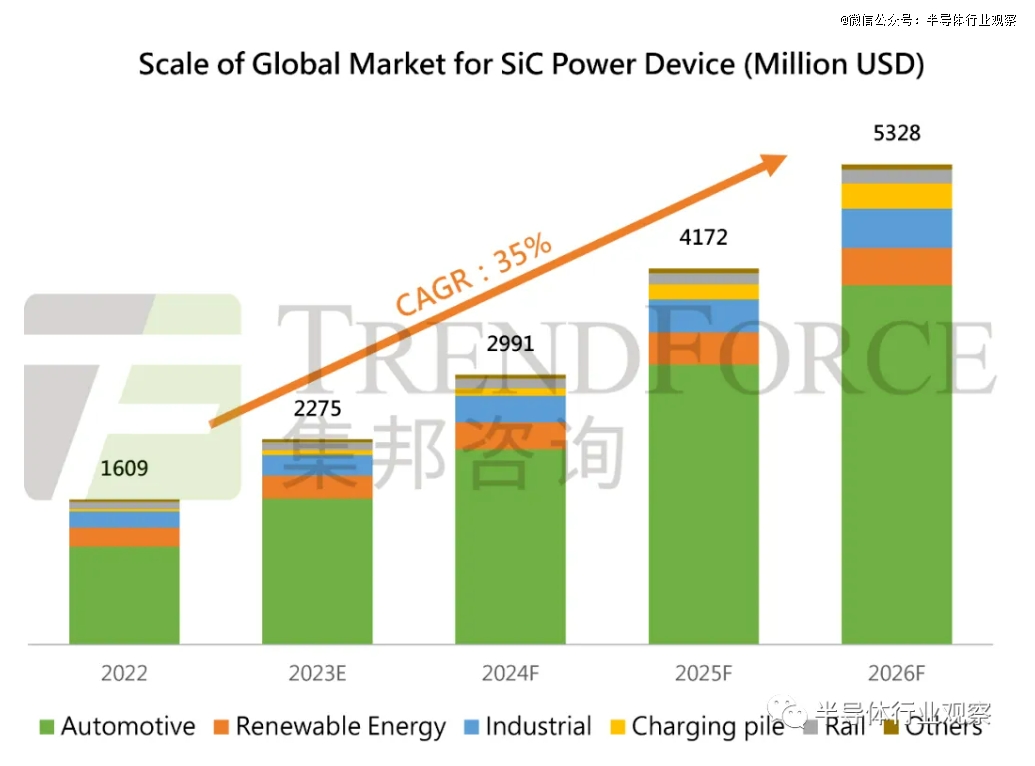

据TrendForce集邦咨询预计,2026年SiC功率元件市场规模可望达53.3亿美元,其中车用SiC功率元件市场规模将攀升至39.4亿美元。

现在大部门的汽车市场份额以国际品牌为主,包罗Wolfspeed、意法半导体、安森美、英飞凌等。同时,外洋车企已与全球*的SiC芯片企业实现了产能绑定。尤其是在新能源汽车主驱上,现在基本上没有使用国产SiC器件。若是不能进入主驱,未来会失去很大的市场。

针对现在国产SiC器件的上车希望,有不少下游厂商反馈,车企正在加速导入国产SiC产物,上下游厂商连续互助以配合改善良率,希望构建本土供应链。

其中,SiC二极管产物已经相对成熟,SiC MOSFET单管也已在OBC和DC-DC等应用中最先验证测试和小批量生产。在量产上车方面,海内SiC厂商已经最先崭露头角。但针对市场规模*的、投资者更看重的主逆变器领域还略显乏力。陈东坡对此示意,由于主逆变器关系到整车和职员的平安,对SiC MOSFET的性能、可靠性和车规测试等方面要求极高,海内许多车规级SiC MOSFET器件还在验证历程中,能知足车规级要求的占比不高,还存在手艺和工程化方面的挑战亟待战胜。

因此,本土企业在起劲生长历程中要提升差异化优势,与现实市场需求相连系,阻止产能盲目扩张,阻止中低端SiC功率半导体的产能过剩风险和内卷征象。

国产SiC厂商若何破局

不难明白,卷的效果是人人大打价钱战,谁都挣不到钱。

那么,在当下名目和形势下,国产厂商事实应该若何破局?

事实上,现在国产SiC上车的占比还较低,往往是作为“备胎”的角色,而且对于SiC厂商来说,单纯追求价钱竞争而忽视产物质量和可靠性是一个危险的趋势。卷价钱的最终效果是一损俱损,尤其是在涉及性命平安的应用场景中,任何一丝的质量问题都可能导致严重的结果。

作为海内SiC厂商,真正应该“卷”的是上车应用,将更多精神聚焦在产物质量和耐久可靠性等方面:

提升产物质量和可靠性:这是最基本也是最主要的,海内SiC厂商应该投入更多研发资源,改善生产工艺,确保产物性能稳固可靠。同时,也应该确立完善的质量检测系统,确保每一批产物都相符尺度。

增强上车验证:厂商应起劲与汽车制造商互助,争取更多的上车验证时机,通过现实应用来验证产物的性能和质量。尤其是要加速主驱芯片可靠性验证事情,现在SiC*的应用场景就是新能源汽车的电驱部门,而电驱对芯片的可靠性要求极高,一样平常对芯片的验证周期在一年半以上,因此需要只管捉住时间窗口,尽快通过可靠性验证事情。

拓展应用领域:虽然新能源汽车是SiC的主要应用领域,但并不意味着其他领域就没有时机。例如,光伏储能、工业、低空经济等都是异常有潜力的领域。厂商可以凭证差异领域的需求,开发适合的产物,拓展应用领域。

增强国际互助:与国际大厂互助,不仅可以学习到先进的生产工艺和治理履历,还可借助他们的渠道和资源拓展国际市场;也可以通过互助配合推动碳化硅产业的生长。

加速行业人才培育:以SiC为代表的第三代半导体是一个异常新兴的行业,海内外相关人才都异常稀缺,必须加速自身人才的培育,这也是行业可连续生长的要害。

提高品牌影响力:通过优质的产物和服务提升品牌影响力,让更多的用户领会和信托国产SiC器件。这不仅可以提高产物的市场占有率,还可以为厂商带来更多的商业时机。

8英寸,SiC竞争新焦点

成本是把双刃剑,SiC行业的规模化生长需要降低成本,但也要防止被一味地追求低价所反噬。

在当前“价钱战”靠山下,由于价钱下探幅度较大,海内衬底厂商基本已无利可图,价钱竞争已达极限。同时,海内厂商在连续研发、建厂投入等方面又耗资伟大,导致谋划性收入亏损严重,这并不是一个良性可连续的生长方式。

对此,向更大衬底尺寸演进成为“天下群雄”踊跃进军的手艺路径。

从当前来看,6英寸晶圆占有SiC市场主流,8英寸正处于大规模产能释放阶段。据业界人士预计,从2026年至2027年最先,现在的6英寸SiC产物都将被8英寸产物替换。

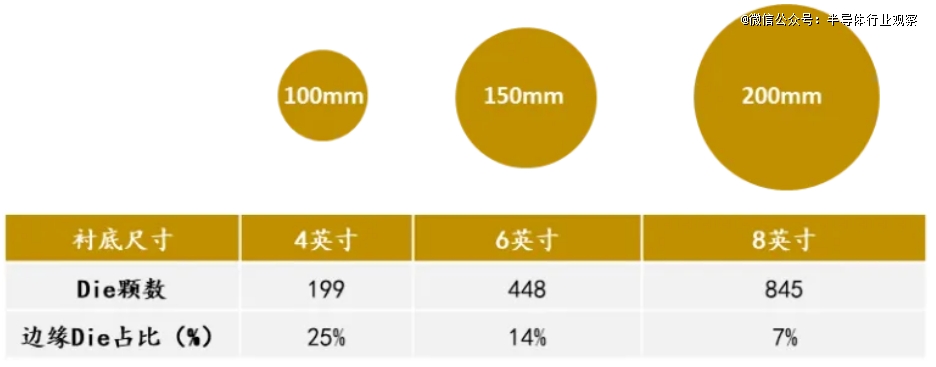

衬底尺寸越大,单元衬底可制造的芯片数目越多,单元芯片成本就越低。同时,衬底的尺寸越大,边缘的虚耗就越小,据Wolfspeed统计,6英寸SiC晶圆中边缘芯片占比有14%,而到8英寸中占比降低到7%。

据测算,SiC晶圆从6英寸扩大到8英寸,SiC芯片产量可增添90%,在8英寸晶圆上制造的SiC MOSFET芯片成本有望降低54%,这有利于进一步降低芯片成本,进一步加速SiC的大规模应用。

从行业希望来看,英飞凌、Wolfspeed、安森美、意法半导体、罗姆等大厂早早“卷”进了8英寸SiC赛场。据“行家说三代半”调研发现,住手2024年4月,全球已有20家企业正在或设计推进8英寸SiC晶圆产线建设,其中有8个项目落地中国。

图源:行家说三代半

虽然海内尺寸迭代较外洋厂商略慢一筹,但近年来生长提速显著,不少本土厂商掌握了8英寸SiC衬底制备手艺,但基本都还处于验证阶段,尚未实现量产或仅小规模量产。

凭证最新设计,在未来几年内将有更多海内外厂商的8英寸SiC晶圆达产。

另一方面,提升良率也是降低成本的要害,同时也是SiC继续大规模铺开的要害。提升良率一方面依赖手艺创新与手艺沉淀,另一方面,在扩大产能之下,可以通过学习曲线和规模优势,到达快速降低平均成本的目的。以是现在各大SiC企业起劲扩产,一方面可以扩大市场份额,另一方面也可以提升良率,从而将价钱下探。

写在最后

总的来看,SiC市场是异常火热的,2024年是要害的一年,也是卷上加卷的一年。

虽然市场产销两旺,但我国SiC产业仍处于相对早期阶段,海内外产业模式的差异,手艺差距、装备挑战以及海内SiC中低端“互卷”等问题,都是摆在眼前的难题。

随着SiC逐渐进入周全的产能和价钱拼杀阶段,对这个市场话语权与附加值的争取和追赶,还远远没到竣事的时刻。对于国产SiC产业而言,若何降低成本、稳固质量、提升良率,都将成为大规模应用落地和应对行业竞争的要害。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信