在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2023-08-17 18:50 【字体: 大 中 小】

“储能锂电池商场正式进入0.5元/Wh年代。”近来,储能电池厂商楚能新动力董事长代德明在一次揭露会议上官宣了降价的音讯,向本就不安静的商场抛掷了一颗炸弹。

楚能宣告,到本年末280Ah储能锂电池将以不超越0.5元/Wh的价格(不含税)出售,且该价格不受上游碳酸锂价格动摇的影响。

“楚能这是要卷死同行的节奏。”一位储能电池厂商的出售司理告知36碳,0.5元/Wh的不含税价格关于部分电池厂来说是赔本的。

鑫逻锂电储能研究员徐宇琳告知36碳,国内电池厂商盲目地扩张导致储能电池产能供给过剩,当下储能电池商场的竞赛十分剧烈。像楚能这种新锐玩家只能经过降价来抢占商场。

36碳了解到,楚能的0.5元/Wh尽管是到年末的“远期”价格,但在干流电池厂中是简直*的,比较现在商场价格降幅达6%,降低了约0.05元/Wh。

一石激起千层浪。在楚能降价方案的催化下,该出售司理表明,现在商场上多家头部电池厂商现已先行一步,以0.5元/Wh(折合含税价格0.565元/Wh)开端出售。并且收购量大的话,还能再打扣头。明显,楚能降价的行动现已扰动了整个储能电池商场。

“2023年是新增电池产能开端开释的元年。”该出售司理表明,“现在商场上储能电芯的产能严峻过剩,价格战现已在路上了。”

01 储能电池产能也过剩了

碳酸锂是电池的中心原材料,占了电池本钱中的很大一部分,但0.5元/Wh的电池价格并没有对应的碳酸锂价格作为支撑。

本年4月份碳酸锂现货价格跌至16万元/吨时,国内储能电池的成交价还高于0.6元/Wh;但现在碳酸锂现货价格仍高于20万/吨,但电池成交价格现已跌破0.6元/Wh,二三线厂商的成交价已降至0.565元/Wh左右。

上述出售司理告知36碳,电池厂商的BOM(物料清单)本钱是刚性的。0.5元/Wh的电池价格,对应的碳酸锂价格要降到15万元/吨左右。但当时商场上碳酸锂现货价格高于20万元/吨。也便是说,假如厂商没有把握上游锂资源,本钱控制能力不行强的话,那么0.5元/Wh的价格便是赔本的。

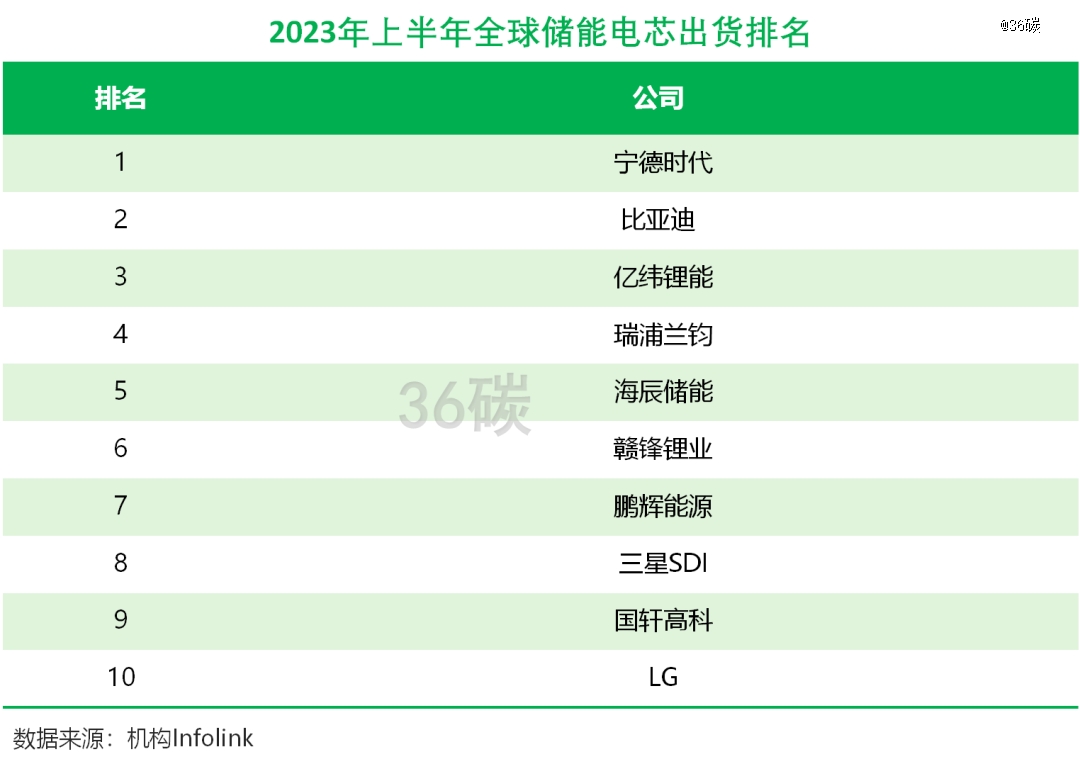

2023年上半年全球储能电芯出货量排名

之所以挑选赔本促销,归根到底是受失衡的储能电池供需联系影响。

本年以来,尽管国内外储能商场的装机量都完成了快速的增加,但储能电池的产能增幅更大,然后造成了储能电池产能的阶段性供给过剩。

“商场需求赶不上扩产的速度,本年有新增产能的厂商,出售压力都比较大。”该出售司理表明。

过剩的一个直观的表现是,现在国内电池企业产能利用率遍及不高。组织GGII的数据显现,因为职业扩产活跃,当时国内储能电池产能已超200GWh,全体产能利用率从2022年的87%下降到本年上半年的缺乏50%,其间户储电池产能利用率连3成都不到。

储能电池厂商巨大的产能想要消化,降价就成了最直接有用的方法。

本年4月,科士达产品总监黎志荣就曾在承受36碳采访时表明,本年储能电池厂商将会面对比较大的压力,在产能过剩状态下,职业界或许会“磕价格”。

尤其是对以楚能为代表的新锐厂家来说,在品牌知名度、技能堆集等不及传统龙头企业的情况下,鄙人游客户环节的承受度不高。它们面对着更大的出货压力,也因而简略成为“打响降价*枪”的人物。

当时,下流客户对储能电池的质量要求越来越苛刻,产品力未经商场充沛验证的新锐企业处于下风。本年4月,下流业主中国华电就在一份标书中清晰竞标的储能集成商应选用宁德年代、比亚迪、亿纬锂能或平等水平其他品牌的储能电池。

但从价格上来说,一位储能集成商高管告知36碳,现在商场上一线和三线电池厂商的价格仅有不到10%、约0.05元/Wh的价差,二三线厂商间的则要更小。

急于占领商场的新锐玩家们被迫挑选“打响降价*枪”。但这很有或许像楚能的降价相同引发连锁反应,为储能电池商场的价格战点着引线。

02 储能电池,比动力电池更卷

曩昔一段时间,储能商场是动力电池过剩产能的一个重要去向。以宁德年代、比亚迪、国轩高科、蜂巢动力等为代表,动力电池厂商遍及布局储能电池,作为第二增加曲线。

储能事务也一度为电池企业带来了可观的报答。宁德年代的储能事务收入2020年时仅有19.43亿元,到2022年就已增加至449.8亿元,三年间翻了20多倍。上一年10月,另一家头部储能电池厂商亿纬锂能曾在组织电话会议中表明,其储能在手订单远远超越公司能够完成出售的产能,面对资源分配或许产能分配的难题。

但现在储能电池商场已敏捷从产能紧缺切换到了产能过剩,且竞赛比动力电池愈加内卷。

曩昔两年,储能电池赛道涌入了来自五湖四海的各路玩家,觊觎储能这一万亿商场的盈利,一些从来没有电池制作经历的企业也一再跨界布局。

组织GGII将储能电池商场的玩家简略分为了四大类,一类是上述的动力电池企业杀入“储能电池赛道”。两者在制作工艺上有着相似之处;第二类是光伏玩家跨界入局造储能电池,如天合光能、晶科动力、阿特斯、协鑫集团等。第三类是新式起的储能电池“新势力”企业,包含了海辰储能、宝丰集团、楚能新动力、盛虹动能、三一锂能等,其间不少都是有实力的工业集团从其他动力赛道跨界而来;

第四类则是一些储能电池范畴的“老兵”,它们较早入局储能范畴,并逐步将储能电池上升为主营事务,如南都电源、鹏辉动力、海基新动力等。

徐宇琳表明,储能电池选用磷酸铁锂道路,比较动力电池的技能门槛更低。因而一些没有经历的新玩家能够更简略地切入这一赛道。

门槛低的一个突出表现是,现在国内不少储能体系集成商都在向上游延伸布局储能电池,包含了天合储能、晶科储能、派能科技等,乃至如中宏科创、思格新动力等储能创业公司也开端自产电池。但在新动力车范畴,尽管车企们愈加财大气粗,但却鲜少介入到上游电池出产环节。

五湖四海的新玩家不断涌入,老玩家们的产能还在不断扩张。在产能过剩的大布景下,商场洗牌的危险也在酝酿。

本年7月,GGII曾在陈述中警示,储能电池商场的集中度正在扩展,三、四线和新进入企业或许会被边缘化。海辰储能的联合创始人王鹏程本年也屡次着重一个观念:未来三年是储能职业的“存亡卡位赛”。

不过,作为一个有着潜在万亿级商场空间的新式赛道,储能商场仍在快速生长傍边,且具有巨大的生长潜力——本年上半年国内新式储能(首要是以锂电池为代表的电化学储能)的新增装机量挨近曩昔10年装机量的总和。

快速扩容的储能商场或许能够消化掉激增的电池产能,或许至少能够为电池企业供给必定的“安全垫”。这种阶段性过剩与传统工业、落日工业的产能过剩在实质上有很大不同。

当下仍有不少新玩家正在快马加鞭布局储能电池商场,它们关于储能商场的决心多过于对产能过剩的忧虑,仍忙着扩张产能和招聘员工,乃至不惜重金从竞对企业那里“挖角”人才。

“储能商场正处在投入期,现在还不是寻求赢利的时分。”一位储能企业高管告知36碳,新动力的下半场是储能,未来职业格式安稳后赢利是自然而然的工作。“燃眉之急是赶快在商场上占有一席之地。”

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信