在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2024-05-20 09:48 【字体: 大 中 小】

在第三代半导体产业的战场上,群雄逐鹿,硝烟弥漫。各大厂商纷纷加码,力争在这片新兴领域中占有一席之地。然而,在这个快速生长和猛烈竞争的时期,变数另有许多!谁能最终胜出,尚未可知。

股价暴跌、市场被蚕食、投资者施压,

SiC老大Wolfspeed的无奈

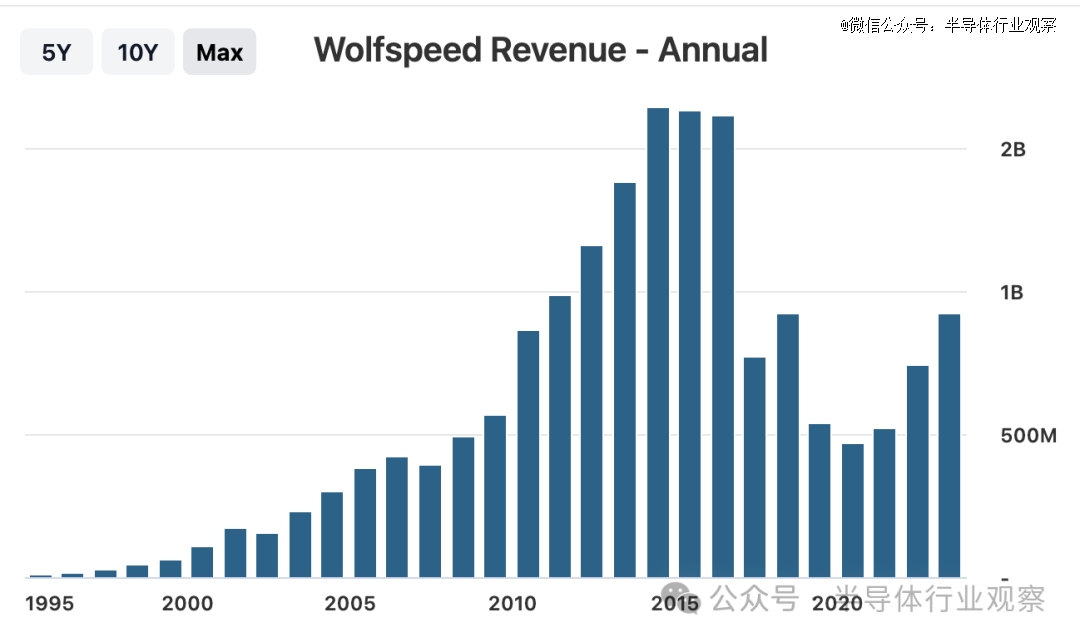

手握全球六成SiC衬底质料供应,是*家大型的8英寸SiC晶圆厂,也是*一家纯粹的垂直一体化SiC公司,在新能源汽车对 SiC 质料需求兴旺的情形下,Wolfspeed 本应是一家光泽万丈的公司。然而,Wolfspeed 的股价却从 2021 年 11 月的峰值 139 美元暴跌至 2024 年 5 月的 25 美元,跌幅高达 82%,股价与市园职位严重不符。

已往5年WolfSpeed的股价走势一览

作为SiC衬底的先驱和市场*,Wolfspeed近年来履历了频仍瘦身、营业转型,成为一家专注于SiC的厂商。然则业绩似乎有点不温不火。

自2017年到现在,Wolfspeed的营收都没有跨越10亿美元。2024财年前三季度的合并收入划分为1.97亿美元、2.08亿美元、2.01亿美元,连系第四序度的财报展望,约莫2024年收入为8亿美元。2023财年,Wolfspeed公司的收入为近五年来最高,到达9.219亿美元。

然而,Wolfspeed正在实行一项总投资达65 亿美元的产能扩张设计。这种豪赌的战略也导致了财报中的显著亏损。2023财年,凭证通用会计准则(GAAP)盘算,Wolfspeed的净亏损到达了3.299亿美元。2024财年,根据通用会计准则盘算,Wolfspeed连续谋划部门的净亏损目的为1.66亿美元至1.89亿美元。因此,Wolfspeed现在尚未实现盈利。

通过美国莫霍克谷工厂的建设,Wolfspeed在从6英寸晶圆向8英寸晶圆过渡方面具有先发优势。莫霍克谷工厂已经最先孝顺收入,2024财年的前三季度划分孝顺了400万美元、1200万美元、约2,800万美元的收入,较上一季度增进跨越两倍多。

从Wolfspeed霍克谷8英寸工厂的行使率来看,并不是很高,4月份的时刻刚刚到达16%的行使率,该公司预计到2024年6月将实现20%的行使率。这说明一大部门产能处于闲置状态,因此Wolfspeed的毛利率很低,2024财年前三季度约莫都在15% 左右。晶圆厂自己就具有伟大的折旧成本,根据这个行使率的情形来看,这将导致单元生产的晶圆成本增添,资金回报率也会低。

远景广漠的SiC市场,瑞萨和英飞凌与WolfSpeed的长约、不停创纪录的功率器件设计营收纪录(2024财年前三季度WolfSpeed这部门的营收划分是22亿美元、21亿美元、28亿美元)、行使率不停增高的霍克谷工厂,并没有获得投资者的买账。

巨额资源支出缓和慢的投资回报,投资者有点坐不住了。Wolfspeed的一个大股东Jana Partners甚至给Wolfspeed董事会发信要其思量出售的方案来改善股东的价值回报。而且,Jana还呼吁董事会为 Wolfspeed 位于莫霍克谷和锡勒城的两家芯片制造工厂制订并执行指标和要害里程碑,并为未来支出确定“明确的融资路径”,包罗CHIPS法案资金。对此,Wolfspeed董事会示意将仔细审查JANA的信件。

只管Wolfspeed正在推动8英寸晶圆产能的增进,但6英寸SiC晶圆相对于市场其他产物而言正变得更具成本竞争力。“SiC 制造很庞大,过渡到 8 英寸也很难题。纵然主要SiC器件制造商转向8英寸,我们也不以为8英寸会成为未来五年的主要平台。”Yole Group 半导体基板和质料高级手艺和市场剖析师Poshun Chiu示意。

因此,该WolfSpeed的份额被进入该市场的中国企业抢走,经由几年的快速生长,中国企业正在迅速抢占6英寸SiC市场。

据日本权威行业调研机构富士经济宣布的《2024版下一代功率器件&相关市场现状及未来展望》讲述,2023年全球导电型碳化硅衬底质料市场占有率前三的公司有1家来自中国,天岳先进(SICC)跨越千年迈二高意(Coherent)跃居全球第二,仅次于Wolfspeed。

2023年度天岳先进实现营业收入12.51亿元,较2022年增进199.90%。公司的2023年年度讲述中指出,全球前十大功率半导体企业跨越 50%已成为其客户,包罗拿下了英飞凌、博世等国际着名客户。天岳先进主要向英飞凌提供 6 英寸导电型衬底和晶棒,占英飞凌需求的两位数水平。

综上,可以看出,Wolfspeed面临多方面的挑战,包罗来自股东的压力、中国企业的猛烈竞争,以及8英寸晶圆产能行使率低和毛利率低的问题。未来,Wolfspeed可能需要加速8英寸晶圆产能的提升速率,以提高行使率,并降低生产成本,从而提高毛利率。同时,公司需要增强研发创新,推出更具竞争力的产物,并起劲拓展市场,扩大客户群。

安森美跃居SiC供应商第二

SiC市场现在正处于稳步增进阶段,厂商之间竞争异常猛烈。此前据TrendForce的数据,2022年SiC功率半导体前五名厂商划分为意法半导体(36.5%)、英飞凌(17.9%)、Wolfspeed(16.3%)、安森美(11.6%)和ROHM(8.1%),其余为企业占比仅为9.6%。

而2023年,这一市场营收排名情形发生了很大的转变。凭证各家SiC功率半导体宣布的公然数据测算,2023年,安森美将跃居SiC功率半导体市场营收第二名。

2023年,意法半导体SiC产物营收到达11.4亿美元,比2022年同比增进60%。安森美碳化硅营业2023年的收入到达8亿美元,同比增进四倍,预计市场份额为25%。英飞凌2023财年SiC营业营收5亿欧元(约5.4亿美元),同比增进超10%。

只管安森美在功率 SiC器件市场上的结构相对较晚,然则安森美在SiC功率半导体市场上仍确立了壮大的职位。在其首席执行官Hassane El-Khoury的率领下,安森美无疑接纳了起劲而迅速的战略。通过在2021年收购美国GT Advanced Technologies,安森美获得了自己的内部晶圆供应。这几年来,安森美不停扩张产能,安森美将其年收入的约 10% 至 15% 用于产能扩张。到 2026 年,该公司的目的是希望产能增添五倍(相比2022年)。2023年安森美实现创纪录的汽车收入,并与现代(韩国)、Zeekr(中国)以及德国民众和宝马等整车厂确立了互助同伴关系。

潮汕卤味品牌「物只卤鹅」获盛银资本4000万元独家战略投资

未来SiC的市场竞争仍然愈发猛烈。各家SiC厂商也有着很明确的目的,意法半导体到2025年实现SiC营收20亿美元,2030年营收达50亿美元。罗姆在今年调低了碳化硅的营收预期目的,最新的目的是,预计到2025年SiC收入到达1100亿日元(~7亿美元),2027年到达2200亿日元(~14亿美元)。英飞凌预计2025 年SiC 收入将达10 亿美元,市占率目的达30%。

GaN产业并购浪潮来袭,市场竞争加剧

随着GaN(氮化镓)质料在射频、电力电子等领域的普遍应用,GaN产业出现出快速生长态势。marketsandmarkets的讲述剖析,预计2023年全球GaN半导体器件市场规模将到达211亿美元,到2028年将到达283亿美元,展望期内复合年增进率为6.1%。为了抢占市场份额,提升手艺实力,全球各大芯片厂商纷纷加码GaN领域的投资,并掀起了一股并购怒潮。

Yole示意,虽然现在消费行业是功率氮化镓的*市场领域,但汽车市场将会在未来几年迎来最显著的增进。多家公司正在起劲为电动汽车(EV)提供 GaN 系统。Yole Group展望,到2028年,汽车GaN领域的价值将到达5.04亿美元,复合年均增进率为110%。

继去年英飞凌收购氮化镓系统(GaN Systems)之后,1月11日,日本半导体大厂瑞萨电子宣布通告称,将以每股5.10美元的价钱收购Transphorm,总估值约为3.39亿美元。这是功率氮化镓行业一年内发生的第二起重大收购案。该生意预计将于2024年下半年完成,详细取决于Transphorm股东的批准、所需的羁系允许以及其他老例成交条件的知足。

瑞萨收购Transphorm就是为了开发增强型电动汽车电源解决方案。GaN Systems在汽车领域也有很大优势,这也是英飞凌在2023年收购该公司的主要缘故原由。因此,在汽车行业高利润的推动下,预计在快速生长的功率GaN生态系统中将泛起更多并购。

从手艺路径上来看,垂直GaN,也就是GaN-On-GaN,是GaN市场中的一个高地。据悉。垂直GaN的性能和成本水平是碳化硅 (SiC) 的10倍,有望取代SiC,成为新兴的高压功率开关半导体质料的选择。然而垂直GaN企业活的却并没有那么荣耀。

2024年1月4日,位于美国纽约州德威特的NexGen Power Systems,在2023年圣诞节前夕倒闭,而其旗下总投资跨越1亿美元的晶圆厂也已关闭。NexGen主要研发垂直GaN (GaN-on-GaN)半导体手艺,照样CHIPS法案旨在辅助的公司。NexGen刚最先交付用于高功率应用的全球首批700V和1200V垂直GaN器件的工程样品,其关闭是云云突然。

3月13日,又一家美国垂直GaN器件厂商Odyssey在官网宣布,他们已与客户签署最终协议,将以952万美元(约合人民币0.67亿)现金,将其大部门资产出售给一家大型半导体公司,那时买家信息处于保密状态。Odyssey是一家总部位于美国纽约州的垂直GaN器件企业,运营着一座占地 10,000 平方英尺的半导体晶圆制造工厂,还可以提供代工服务。

5月7日,随着Power Integrations宣布,他们收购了氮化镓企业Odyssey Semiconductor 的资产。这笔生意也浮出了水面,该生意预计将于 2024 年 7 月完成,之后 Odyssey 的所有主要员工预计将加入 Power Integrations。凭证《2023氮化镓产业调研白皮书》,PI公司是全球营收排名第二的氮化镓企业。

3月1日,总部位于新加坡的射频GaN芯片供应商Gallium Semiconductor也释放出了倒闭的信号,并开除所有员工。Gallium Semiconductor是一家为蜂窝通讯领域射频、微波及相关应用提供高性能GaN基射频半导体的全球供应商。关闭的缘由是由于其*投资者兼母公司GaasLabs LLC的首创人约翰·奥坎波 (John Ocampo) 于 2023 年11月去世,GaasLabs 选择不再继续提供财政支持,导致该公司关闭。

幸亏,厥后射频芯片厂商Guerrilla RF将Gallium Semiconductor收入麾下。Guerrilla RF确立于2013年,总部位于北卡罗来纳州格林斯伯勒,开发和制造高性能单片微波集成电路(MMIC)。4月29日,Guerrilla RF公司宣布,已完成对Gallium Semiconductor整个GaN功率放大器和前端模块产物组合的收购。自2024年4月26日起,GUER收购了所有已宣布的组件以及Gallium Semiconductor正在开发的新焦点。此外,所有相关的知识产权(IP)也已作为此次组合收购的一部门转让给GUER。

GUER的首席执行官兼首创人Ryan Pratt谈论道:“随着公司不停生长为RFIC和MMIC供应商,将GaN手艺整合到我们不停扩展的产物组合中是至关主要的。GaN代表了我们为目的市场提供完整信号链的要害提高。”通过整合这些资产,公司设计鼎力推动新一代GaN器件的开发和商业化,这些器件主要面向无线基础设施、军事和卫星通讯应用。

GaN行业掀起的并购怒潮反映了市场对该手艺的高度认可,这些并购案例解释,GaN产业已经进入了强强团结、优势互补的新阶段。通过并购,芯片厂商可以快速获取对方在手艺、人才、市场等方面的优势,从而提升自身的竞争力。

我国第三代半导体渗透率跨越12%,进入高速增进阶段

据CASA Research统计,2023年海内SiC、GaN功率电子市场规模约为153.2亿元,比去年增进了45%。“2023年我国SiC、GaN功率器件整体渗透率跨越12%,最先进入高速增进阶段。”第三代半导体产业手艺创新战略同盟副秘书长高伟克日在泰克先进半导体开放实验室流动上分享到。

若是从产值上来看,2023年,海内SiC与GaN功率电子总产值达364.8亿元,比2022年的222亿元同比增进63.7%。其中,衬底产值约为60.5亿元,外延产值约为26.7亿元,器件及模组产值约为55.5亿元,装置产值约为222亿元。随着市场的高速增进,前几年部署的产能最先逐步释放,衬底的增速最快,跨越163.7%,外延增速为96.9%,器件及模组增速为63.9%。

然而,总体来看,我国的SiC产能供应仍显不足。第三代半导体产业手艺创新战略同盟的调研指出,2023年,海内SiC衬底产能约为120万片,现实产量跨越75万片(折6英寸,全球占比40%);外延片产能约115万片,现实产量约65万片:晶圆制造产能近80万片,产量跨越40万片(折6英寸,全球占比20%)。

随着电动汽车、充电桩、新能源发电、储能等行业生长,半导体器件一方面仍然会向8英寸碳化硅产物前进,另一方面6英寸碳化硅产物仍将在很长一段时间内继续生长。

GaN功率产能则保持增进态势。2023年,我国GaN外延产能到达66万片/年(折合6英寸),其中用于功率电子的外延约为38.7万片/年,芯片器件产物为34.9万片/年,划分较2022年增进40%和38%。

从应用市场结构上来看,新能源汽车成为第三代半导体功率电子*的应用领域。2023年,海内新能源汽车(包罗充电基础设施)用SiC、GaN器件模组市场约104.1亿元,整体市场占比70.7%,而800V 高压平台的规模应用,正在加速SiC功率器件上车:预计到2027年这一市场将到达347亿元。其中,充电基础设施用第三代半导体功率器件市场约4.2亿元。

其次,海内消费类电源用第三代半导体功率电子市场约为17.1亿元,占比11.2%,预计到2028年将到达55.5亿元,年均复合增进率约26.5%。光伏与储能用第三代半导体功率器件市场6.05亿元。

近几年,海内降生了一批优异的SiC企业。在上游的衬底领域,代表性的有有天岳先进、天科合达、瀚天天成、三安光电。这些厂商在6英寸衬底方面已经具备量产和供应能力,而且在价钱上占有优势,且在8英寸上已经在结构当中了。其中,天科合达和天岳先进划分与英飞凌签署了SiC晶圆和晶晶锭供应协议。而三安光电则获得了意法半导体的认可与互助,2023年6月7日,意法半导体与三何在中国重庆配合确立一个新的8英寸SiC器件合资制造工厂。

除了衬底企业之外,另有诸多SiC/GaN的器件、模组厂商,正在上车,打入中国本土产业链。海内厂商在第三代半导体产业中崛起的事态不能阻挡。信托在不久的未来,将会有更多中国企业在这一领域取得突破,为全球第三代半导体产业的生长孝顺中国气力。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信