在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2023-08-21 10:12 【字体: 大 中 小】

茶百道也要被“喝”上市了?

8月15日,四川百茶百道实业股份有限公司(以下简称“茶百道”)向港交所提交上市请求,保荐人为中金公司。而茶百道也正式成为继奈雪的茶之后,第二家冲刺二级商场的新茶饮品牌。

纵观近几年的茶饮赛道,高端价位的喜茶、奈雪大举敞开加盟,企图经过10元以下产品打入中低端价格区间;新品牌霸王茶姬、茉酸奶都在加快开店;老品牌蜜雪冰城卷向二次元,地域品牌茶颜悦色也开端测验走出去,进攻南京。

新茶饮品牌的竞赛,从价格蔓延到供应链、规划,益发焦灼。茶百道此刻上市,能否让茶饮消费赛道带来新一波价格战。

1、茶百道的吸金才干几许?

茶百道作为2008年景立于四川的茶饮连锁品牌,常年在10—20元的价格区间,与古茗、coco、沪上阿姨等品牌进行厮杀。

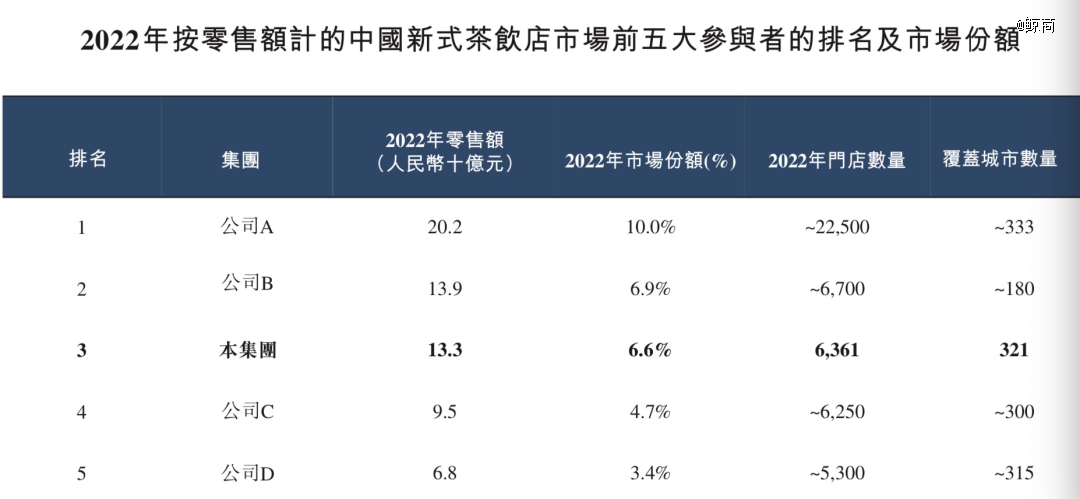

依据弗若斯特沙利文,茶百道是我国前十大新式茶饮企业中增加最快的一家。其营收规划在新茶饮赛道中排名第三,商场份额为6.6%,而职业*的则是蜜雪冰城,商场份额为10.0%。

不过蜜雪冰城招股书的财务数据只更新到2022年*季度。经过这几家现已发表数据的新茶饮品牌比照,能够看出茶百道仍与头部的蜜雪冰城有较大距离,但也并非毫无优势。

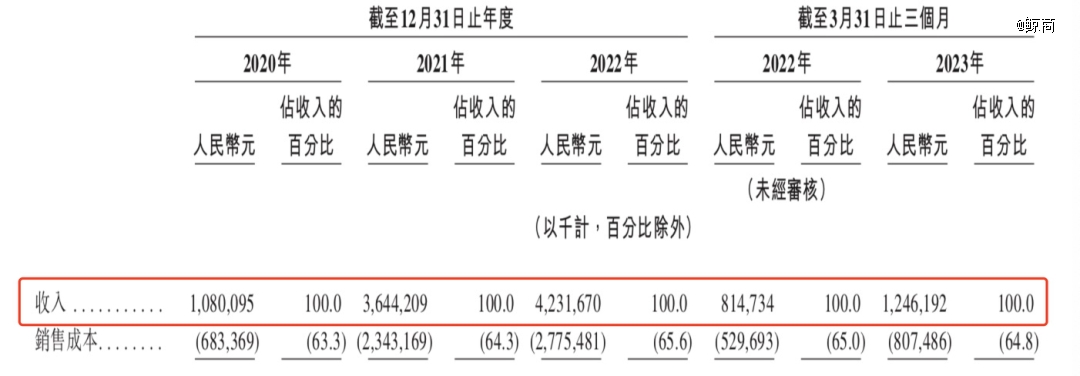

详细而言,从2020-2022年,茶百道营收别离为10.80亿元、36.44亿元、42.32亿元,年内赢利别离为2.38亿元、7.79亿元、9.65亿元,其间2022年增加放缓的首要原因在于茶百道上一年新开门店数量较前年折半。

到了2023年*季度,茶百道营收为12.46亿元,比上一年同期的8.15亿元增加了53%;赢利为2.85亿元,比上一年同期的1.89亿元增加了50.79%。

与此同时,2020年、2021年蜜雪冰城的运营收入别离为46.80亿元、103.51亿元。在2022年一季度,蜜雪冰城营收为24.34亿元。比较之下,茶百道近年来在营收上都不如蜜雪冰城。

不过,茶百道在净利率上的体现更为杰出。茶百道2020年至2022年和本年一季度的净赢利率别离为22%、21.4%、22.8%和22.9%,比较其他赔钱赚呼喊的品牌,可谓“暴利”。而蜜雪冰城在2019年至2021年的净利率别离为17.2%、13.5%和18.5%。茶百道技高一筹。

茶百道这份成绩单首要来自三个方面,首先是出售货品及设备,即公司向茶百道加盟店出售乳制品、茶叶及生果等制造茶饮的资料及配料、以及包材及门店设备;其次,特许权运用费及加盟费收入,包含不行交还的前期初始费用、特许权运用费收入、及开业前训练服务费;其他收入,首要来自门店规划服务、外卖途径的在线运营及办理服务、直营店收入。

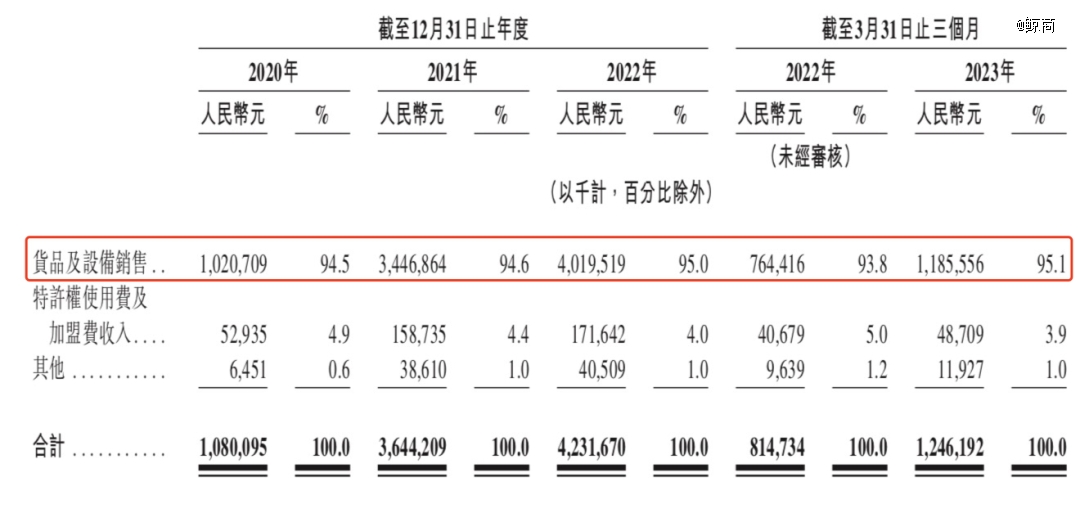

其间出售货品及设备是茶百道收入的大头,在2022年贡献了40.2亿元的营收,占比高达95%。从2020年到2023年前三个月,其该项收入占比均超越93%。别的两项收入仅占比5%左右。

跟着茶百道各项收入一同增加的,还有分销及出售费用。陈述期内,该项费用别离为1077.9万元、1912.5万元、6068.4万元。

虽然有逐年上升之势,但比较于奈雪、蜜雪冰城而言,茶百道还不算奢华。奈雪在2021年和2022年广告及推行方面开支别离为1.12亿元、1.43亿元;从2019年到2021年,蜜雪冰城的出售费用别离为1.9亿元、1.8亿元、4亿元,占营收的份额别离为7.43%、3.91%、3.92%。

更值得注意的是,茶百道的对手不仅是已上市的奈雪,和正在等候上市的蜜雪冰城。新茶饮界还有古茗、沪上阿姨、霸王茶姬等品牌一再被传将要在港股上市。

成立于2013年的沪上阿姨,现具有6900余家门店,估值仅40亿元左右。霸王茶姬创建4年,主打国风特征,现在开设1900余家门店,投后估值达30亿元,36氪称其本年赢利将到达2~3亿元。

眼看着竞敌在新茶饮IPO的道路上狂奔,茶百道还需在产品之外的途径、供应链下功夫,才干相对稳步前进。

2、下沉与出海去打破增加瓶颈

回忆2020年,茶百道的门店数目仍是531家。现在,茶百道已有7000多家门店。三年间,其门店数目的增加超越了10倍。其间加盟店占比99%,直营门店仅5家。

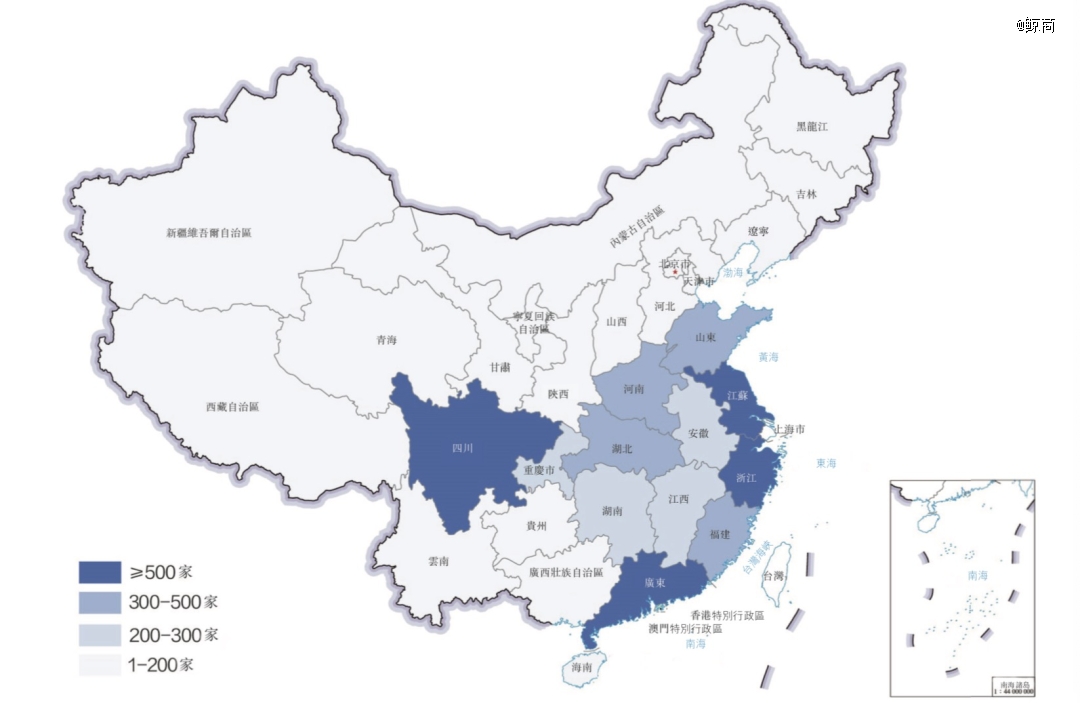

从门店布局来看,茶百道的门店触达各线级城市,其间一线、新一线、二线、三线、四线及以下城市门店数量,别离占门店总数的10.7%、28.7%、21.1%、19.4%、20%,散布较为多元化。从门店所在业态散布来看,在购物中心、社区、其他商圈的门店数量,别离占茶百道门店总数的39.2%、30.3%、30.5%。

跟着门店数目增多,加盟店的运营、办理成为难点。特别在食质量量、食品安全、卫生和服务质量方面,要确保数千门店的质量并非易事。

此前,茶百道已屡次呈现加盟店办理方面的问题。2021年9月,茶百道就因多个城市门店存在过期资料替换标签运用的状况引发热议。在黑猫投诉上,关于茶百道的投诉有多达1637条,且大部分与食材、异物相关。

虽然加盟店难以办理且一再暴雷,但加盟是品牌扩张的*之路,所以各大品牌仍在不断扩展加盟体量,争抢商场份额。比方“茶饮*股”奈雪的茶于7月20日正式敞开加盟,其期望经过提高门店体量降低成本,削减亏本。

奈雪的对手喜茶,在2022年年末,具有800余家直营门店。但其自2022年11月铺开加盟以来,据窄门餐眼,现在喜茶现有门店数达2291家。很简单看出,仅本年半年多时刻,喜茶新增门店数到达过往十年的门店总和。喜茶和奈雪扩展加盟,意味着头部品牌不再死守直营,总算乐意使用已有的品牌知名度,经过加盟协助本身经运营务。这或许对在下沉商场的其他品牌形成必定冲击。

再看性价比*蜜雪冰城,其本就一线到四线“通吃”,在本年开端猛攻一线城市。仅2023年半年时刻,蜜雪冰城就在上海新增门店40家,几乎是其他一线城市的新增门店数的两倍。

而且,在2020年6月22日,蜜雪冰城门店数量已打破1万家,成为首家破万店的新茶饮企业。2023年,古茗、沪上阿姨等品牌也提出冲击万店规划的方针。

据窄门餐眼,古茗以掩盖18个省份的超8000家门店暂居第二;茶百道与沪上阿姨,别离开出6800余家和6900余家门店。不过茶百道没有揭露提及“冲刺万店”的方针,而是以为低线城市仍有较大的开展空间,未来将对二线及以下城市进行门店加密,而且会鼓舞现有加盟商开设多家门店。

此外,各个品牌巨大的加盟体系,让国内新茶饮品牌开端考虑其他路数,比方相对空白的海外商场,或许有时机成为新茶饮品牌的“第二战场”。

本年年初,继在东南亚多国开店后,蜜雪冰城将门店开到韩国、日本乃至澳大利亚。据蜜雪冰城发表的数据,到2022年年中,其海外门店数量已打破1000家;霸王茶姬则早在2019年就于马来西亚布局大店,现在其海外门店超越70家,散布在马来西亚、新加坡、泰国;喜茶在新加波开店后,于8月4日在伦敦开店,开业当天线上线下皆爆单的局势,也能看出海外商场的新或许性。

茶百道在招股书中说到,海外存在开展潜力巨大的新式茶饮商场,结合海外供应链和运营体系的树立,茶百道方案优先拓宽东南亚区域商场。

总而言之,途径之争愈演愈烈,但能让品牌把握更多话语权的,在于供应链树立。

3、新故事卷向何方?

依据茶百道招股书显现,到2023年3月31日,其仓储设备包含22个高标准库房,总建筑面积约80,000平方米,包含17个中心仓及五个前置仓。在物流环节,其已树立了对全国绝大部分门店进行一周二配及以上配送频次的物流存储及配送才干等。

但面临当下茶饮产品的价格战,不少茶饮品牌产品毛利被不断压低,从而约束拓店进展。而且在茶百道的事务中,虽有向门店出售原资料和设备的一环,茶百道并不具有自主出产基地,其乳制品、茶叶、果汁等均需向外收购。此刻上市、融资,弥补“弹药”,用以优化供应链体系,是茶饮品牌增效降本、加快扩张的必经之路。

早在2021年8月,就有音讯称,茶百道正考虑在港股上市,或许筹资约5亿美元。

到了本年6月,茶百道完结由兰馨亚洲领投,正心谷本钱、草根知本、中金本钱等跟投的一轮融资。这是茶百道创建十余年来*笔揭露融资,但并未发布融资金额。领投方兰馨亚洲成立于1993年,是最早进入我国的世界出资基金之一。

关于这笔融资,茶百道回应称,将聚集智能出产加工基地和供应链基地等上游建造,以及数智化体系的树立完善。在产品层面,茶百道将会继续提高质料质量,经过对茶叶种类、产区的精挑细选与制茶工艺、拼配方法的晋级,树立职业高标准的精品茶底。

另一方面,茶百道还表明,方案进一步扩大产品品类,例如方案以独立子品牌的方式开展示制咖啡事务。

想要“农村包围城市”的茶百道,还在万店的路上狂奔。但是,现在的茶饮出资正在落潮,顾客也有更多元的挑选。茶百道在融资之后,仅靠茶饮已难讲出新故事。本钱和顾客等待的,仍是能差异化跑出来的品牌。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信