在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2023-08-23 08:36 【字体: 大 中 小】

生计压力越来越大。

18A舟至中流,哪些公司将走得更远,一眼可知。商业化阶段的立异药企,出售额爬坡最为最重要,但开支、研制功率、现金储藏的全面平衡才能也很重要。

到了检测公司高管管理水平最危殆的时间。

大部分进入商业化阶段的港股立异药企,2023H1中心单品都完结放量爬坡,一起开支愈加控制,研制功率也没有下降,走向一条平衡、高效之路。恒生医药ETF(159892)重仓股中的药明生物、百济神州、石药集团、信达生物、药明康德、金斯瑞生物科技、康方生物,都是咱们曾经剖析过屡次的优质公司,具有穿越周期的才能。最近,南下资金继续抄底港股,恒生医药ETF(159892)比例增幅显着,8月18日净流入1.58亿元。这只基金也有对应的场外基金(A类:016970;C类:016971),费率在同类归于*档水平,可供低位定投。

荣昌生物

2023Q2营收2.54亿元,同比添加26.9%,环比添加51.1%,商业化完结复苏,但支付的价值昂扬,2023H1出售费用为3.50 亿元,同比添加 133.5%,两个中心产品泰它西普、维迪西妥单抗别离有600 人的出售部队,转化功率极低。

2023H1商业化团队人效,百济神州约190万元,荣昌生物约35万元。荣昌生物称商业化才能仍处于前期建造阶段,仍需继续投入较多的团队建造费用和学术推行活动开支,但去年底出售人员已达1167人,并非全新建立。2023H1这支出售部队均匀薪酬到达约18万元,而研制人员均匀薪酬为16万元。

出售费用率达82.9%,在职业整理的压力下,强营销驱动战略能否继续?管理层全年收入12.5亿元的指引能否完结?

荣昌生物上半年亏本7.03亿元,同比扩展43.8%,现金储藏还有15亿元,估量最快下半年又要融资了。

再鼎医药

最近三季(2023Q2、2023Q1、2022Q4)产品收入别离为6890万美元、6280万美元、6260万美元,环比增速不显着,首要原因是中心产品则乐(PARP抑制剂)爬坡速度呈现钝化,最近三季出售收入别离为4300万美元、4270万美元、4230万美元。

可是,再鼎前期BD眼光精准,重磅产品将接力商业化。据原研药企Argenx 2023Q1财报,FcRn靶向药物Efgartigimod出售收入2.18亿美元,本年即上市后第2个年度行将打破10亿美元。再鼎引入的Efgartigimod(艾加莫德α)全身型重症肌无力习惯症6月底在国内获批上市,有望*竞品石药集团巴托利单抗一年进入医保。

Efgartigimod拓宽多个习惯症,CIDP临床研讨已到达首要结尾,天疱疮和ITP的三期临床数据估计本年Q4发布。国内处于后期开发阶段习惯症的受众患者近70万人,商场空间巨大。

KARXT有望成为50年来*医治精神分裂症的立异药物,合作伙伴Karuna将于2023年Q3向FDA提交NDA,再鼎已于本年6月完结我国注册桥接研讨的首例入组。

KRASG12C抑制剂Adagrasib于2022年12月美国获批上市,现在国内研制发展再鼎*。

从2023Q1开端,再鼎产品收入已超越SG&A(出售、一般及行政开支)。2023H1亏本净额1.7亿美元,现金储藏8.764亿美元。

亚盛医药

*上市种类耐立克(奥雷巴替尼)2023H1出售收入1.08亿元,同比添加37%。归入新版国家医保药品目录,3月1日施行,成为放量催化剂,Q2出售额同比添加153%,盒数同比添加560%。

重视平衡才能的建造,2023H1出售费用同比添加16.8%,远低于收入增速,研制开支同比削减9.3%,要点种类的研制发展依然契合预期。

耐立克医治潜力还将开释,用于医治既往TKI耐药的CML 缓慢期患者的习惯症获批将近,并有望成为国内*用于一线医治Ph ALL的TKI药物。拓宽到血液肿瘤以外的范畴,耐立克针对胃肠间质瘤(GIST)的临床开发也在快速推动,获CDE归入打破性医治种类。

商场对亚盛医药等待*仍是Bcl-2抑制剂APG-2575,已获批全球注册III期临床研讨。(非头仇人)现有数据闪现APG-2575比较维奈克拉,效果更佳、毒性更低,有望以BIC潜力成为CLL/SLL二线医治的金规范。

亚盛医药正处于最严重的攻坚阶段,待APG-2575国际化成功后,将跨过盈亏平衡线。

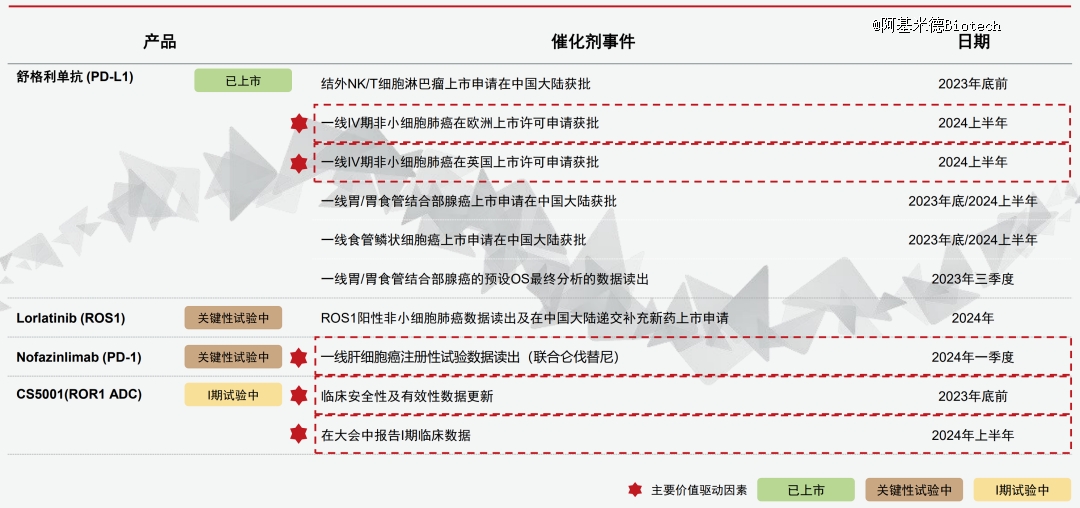

柱石药业接下来12个月预期催化剂事情

柱石药业

自动平衡财务状况,体现出较强的自我调整和习惯才能。2023年H1商业化产品出售收入2.5亿元,同比添加53%,净亏本2.09亿元,同比收窄42%,现金储藏超越10亿元。

研制开支同比削减30%,行政开支同比削减34%,出售费用同比削减10%,然后,商业化毛利率由47%提升至59%。

舒格利单抗一线医治Ⅳ期NSCLC的上市答应请求获欧盟EMA及英国药品和医疗保健用品管理局受理,本年底或明年初有望出海成功。普拉替尼一线医治RET交融阳性NSCLC于2023年6月国内获批上市,出售额将加速爬坡。

CS5001 (ROR1 ADC)是期望之星,临床发展全球第二。ROR1 ADC全球仅三款处于临床阶段,别的两款别离以27.5亿美元、14.3亿美元的高价被默克、勃林格殷格翰收买。ROR1为肿瘤胚胎蛋白,高表达于多种实体瘤和血液瘤,包含非小细胞肺癌、白血病、淋巴瘤,全球患者人群达300万人,一旦成药,空间有望达数百亿美元。CS5001正在美国、澳大利亚和我国进行剂量探究I期临床实验,估计2024年发动注册方案。CS5001在套细胞淋巴瘤异种移植模型中以单剂量给药,即便在更高和更频频的给药方案中,也闪现出比根据MMAE的参比ROR1抗体偶联药物更好的效果,证明其成为同类*药物的潜力。

歌礼制药

2023H1收入4650.6万元,同比添加21.7%,亏本1655.9万元,同比大幅收窄81.2%。

以往中心事务HCV(丙肝)产品收入234万元,同比下降48.4%,歌礼制药标明自本年起不再活跃推行HCV产品。

翻篇了,歌礼制药全新中心事务为NASH(非酒精性脂肪性肝炎)、缓慢乙肝,以及PBC(原发性胆汁性胆管炎)。现金储藏25亿元,比上年底还有添加,这是重塑管线的定海神针。

NASH管线掩盖纤维化改进、炎症改进、脂肪含量下降多个技能道路,THRbeta激动剂ASC41采纳与全球潜在的*NASH药物resmetirom相同临床研讨方案,靶点确定性强,且已在非头仇人数据中闪现BIC潜力,估计本年Q4读出II期期中剖析顶线数据;FIC种类脂肪酸合成酶抑制剂ASC40估计2024年Q1读出肝穿IIb期数据。

PD-(L)1疗法ASC22在同类机制赛道上研制发展全球*,前期数据标明针对表面抗原小于100IU/mL患者可完结43%功能性治好,估计在本年Q3读出此类患者拓宽行列II期期中剖析数据。

潜力管线还有ASC40,医治痤疮的II期临床成果完结首要及要害非必须结尾,III期临床实验估计于2023年下半年发动。用于呼吸道合胞病毒(RSV)的ASC10已取得美国FDA同意展开IIa期临床实验,为潜在的BD大种类。呼吸道合胞病毒是美国1岁以下儿童毛细支气管炎(肺小气道炎症)和肺炎(肺部感染)的最常见原因1,每年导致约58000名5岁以下儿童住院。现在全球尚无医治呼吸道合胞病毒感染的有用药物。

绿竹生物

间隔商业化还有一段间隔,中心产品重组带状疱疹疫苗LZ901估计2024H2提交BLA,2025Q4完结商业化。可能是这个原因,绿竹生物对现金流耗尽的恐惧感被扩大,2023H1研制开支3312万元,同比下降40%,比管理费用(4124万元)还低。

走向另一个极点,这种体量的研制开支不足以保持一家Biotech的成长性,可能对管线的厚度、发展形成约束。绿竹生物2023H1经调整亏本5289万元,现金储藏7.5亿元,十分节省持家。

中心产品LZ901在国产重组带状疱疹疫苗中发展最快,本年5月在我国完结II期临床实验,实验成果具有统计学和临床意义,估计2023Q3在我国发动多中心、随机、双盲、安慰剂对照III期临床实验,2024Q2在美国发动II期临床实验。

本次中报季,大部分18A公司都有活跃的进化,自动习惯外部环境的改变,并极力补齐本身的短板。前路艰苦,唯奋楫者进。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信