在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2023-10-07 11:41 【字体: 大 中 小】

Arm乐成上市,上市当天股价飙升近25%。

业内人士对此判断:Arm的此次操作,有望提高半导体IP企业在资源市场的订价权,抬高盈利预期,提高行业的天花板。作为全球*的IP厂商,除去乐成过会,Arm尚有两大新闻一直备受瞩目。

*,Arm与高通的讼事。2022年底,Arm在美国特拉华州的区域法院起诉高通,指控高通公司未经允许使用Arm的知识产权。缘故原由是高通曾在2021年收购一家名为NUVIA,从事Arm架构CPU开发的初创公司。收购完成后,Arm希望与高通针对NUVIA产物重新签署授权协议以增添收费。之后,高通反诉Arm,主张自己并未违反Arm的允许条约,NUVIA设计的CPU是收购案(高通收购NUVIA)的一部门。

第二,传言Arm要改变授权模式。今年3月,业内有新闻称,Arm最近已通知了其几家*的客户,称其商业模式将发生根个性转变。Arm设计不再凭证芯片的价值向芯片制造商收取使用费,而是凭证装备的平均售价(ASP)向装备制造商收取使用费。这新闻一出,业内都异常郁闷,由于这就使得使用Arm架构的大厂成本大增,付给Arm的IP授权用度将比原先凌驾数倍。

不外,在Arm乐成IPO后,官方出来给了“放心丸”。Arm资深副总裁暨车用事业部总司理DiptiVachani在与亚太区域媒体举行问答时,示意:“Arm商业模式没有改变,该公司会延续扩展,并降低客户进入门槛。”

这两大新闻背后,现实上都是由于Arm不赚钱。

1、IP厂商盈利“低”

作为全球*大IP厂商,若是Arm赚的不多,现实上就是由于IP厂商的盈利模式决议的。

凭证剖析机构IPnest公布的半导体IP讲述,2022年设计IP行业营收66.7亿美元。要知道,使用Arm IP的厂商高通2022整年营收到达442.00亿美元。一个行业打不外一家企业,云云看来,IP厂商的盈利模式确实受限。

自1990年,Arm探索出IP授权的商业模式,不以设计芯片而是以授权的方式将芯片设计方案转让其他公司,开启了半导体IP授权的劈头。那时,半导体的新晋设计公司,也都乐于接纳这种方式。通过开放的IP授权模式,Arm在移动端处置器市场获取了95%的市占率。在前期,Arm为了抢占市场和拓展生态,要的授权费并不高,是芯片最终售价的1%~3%。

现在在半导体IP行业中,有两种赚钱的模式:*种,前期授权费。这种属于一次性收入,IP使用费发生在于其将IP交付给客户举行芯片设计的环节。

第二种,版税。版税是在客户行使该IP完成芯片设计并量产后,凭证芯片的销售情形,根据量产芯片销售颗数收取。究竟,芯片研发环节周期很长,能否进入量产环节是不确定的。以是,版税占比越高,意味着下游芯片设计客户较为成熟,能够大规模量产。

根据芯原股份的说法,也就是说在客户芯片设计阶段,公司直接向客户交付半导体IP或IP平台及系统平台,并获取知识产权授权使用费收入。待客户行使该IP或IP平台及系统平台完成芯片或系统设计并量产后,公司遵照条约约定,凭证客户芯片及系统的销售情形,根据量产芯片及系统销售的单元数目获取收入。

现实上,大多数半导体IP公司的主要盈利泉源就是靠着版税。据Arm招股书中显示,版税为Arm孝顺了跨越一半的收入。

前文提到的Arm想要更改授权模式,着实就是想要更改版税形式。也就是将从一颗芯片的售价抽成变为按整个终端的价钱来提成,变相提价。

举个例子,苹果的A16处置器的供应链成本在110美元左右,Arm从中芯片售价中抽成3%,那么可以拿到3.3美元;然则搭载A16处置器的iPhone14,其售价可以到达1199美元,从中抽3%则可以拿到36美元,这险些是十倍的差距。然则,这种提价方式效果并不理想,风声刚起就引起下游公司的恐慌,若是真的实行,会迫使芯片公司逃离得来不易的生态。

这种“帮人做嫁衣”的商业模式,使得IP服务自己的产值不高。半导体IP行业到底怎么提高天花板?

2、IP厂商新蹊径

霸王茶姬用「饭圈文化」收割年轻人?

着实关于天花板的问题,IP厂商一直在探索。

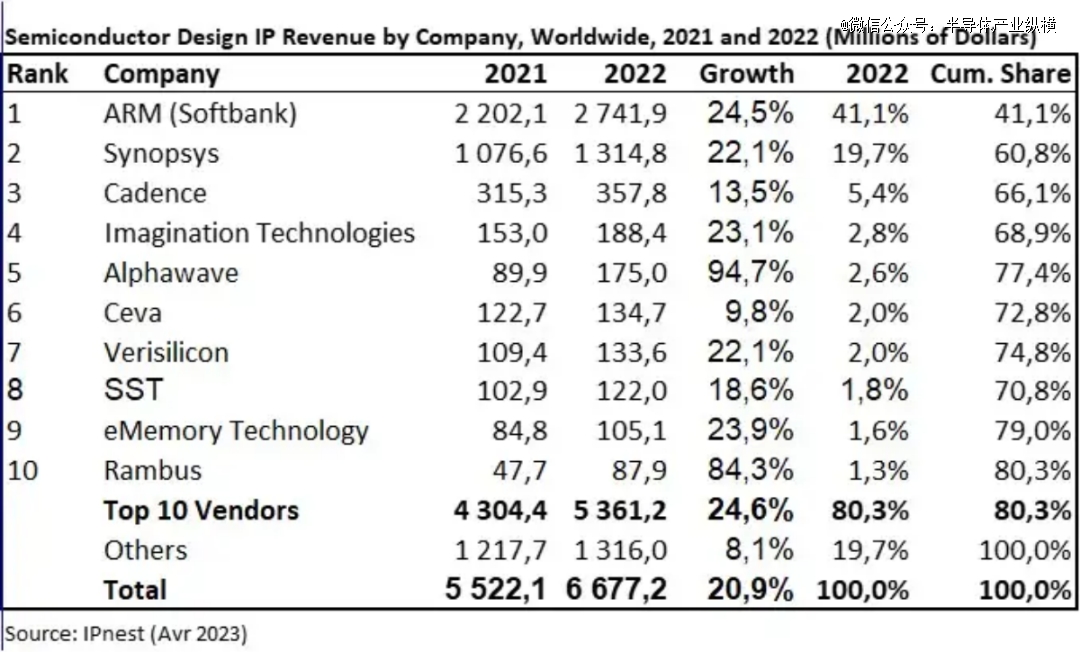

依据IPnest公布2022年全球半导体设计IP市场排名前10的供应商依次为:Arm(英国)、Synopsys(美国)、Cadence(美国)、Imagination(美国)、Alphawave(加拿大)、Ceva(以色列)、Verisilicon(芯原微电子,中国大陆)、SST(美国)、eMemoryTechnology(力旺电子,中国台湾)、Rambus(美国)。

前文所述,全球*大IP公司Arm已经乐成上市。今年三月至六月,讲述期内Arm总营收到达6.75亿美元,同比去年有2%的下滑。

现在Arm已经明确注释不会更改授权模式,那么在提高营收天花板方面,Arm以为更多公司自研芯片是它的时机。其CEO雷内·哈斯(ReneHaas)说:“开发一个与Arm差异或更好的CPU,同时兼容Arm,是异常难题的。这样做的人并不多......一方面很难做到,另一方面是很难找到工程师来做这件事。”

不外,对于Arm来说挑战也在逐步浮现,兴起的RISC-V架构、部门厂商的自研架构都有可能在某一天围困Arm。好比谷歌最新推出的第五代TPU,使用的就是自研架构;三星也宣布组建了自研CPU内核架构的团队,准备于2027年在手机和条记本电脑产物中将Arm芯片替换为自研的GalaxyChip。这么来看,Arm仍需要继续增强对新IP的研发,提供竞争力更强的公版IP方案。

再来看排名第二、三的Synopsys(美国)、Cadence(美国)。这两大企业虽然在IP行业占有前三位置,但主营业照样EDA为主。由于自半导体正式进入IP核授权时代后,随着集成电路庞漂亮的提升,EDA软件公司也逐渐进入IP核提供商的行列。

Synopsys和Cadence的IP核营业就是自2010年最先进入高速生长期。相对于Arm的单一IP核的盈利方式,EDA公司可以行使EDA营业绑定IP服务。现在这两大公司的EDA工具都有一定的垄断性,这时刻IP的变现会加倍容易。

2022财年,Synopsys收入为50.82亿美元,首次突破了50亿美元大关,同比增进约20.9%。其董事长兼CEOAartdeGeus在财报公布会上说到:“若是我必须凭证主要性对Synopsys的这些细分市场举行排名,我会将IP营业排在*位。其他EDA公司就是不明晰这一点,IP就是一切。”Synopsys今年第二季度财报成就也不错,营收为13.95亿美元,上年同期为12.79亿美元,同比增进9.07%,净利润为2.73亿美元。

Synopsys现在在强化接口IP领域的结构,通过不停地收购和推陈出新,使自身在该领域的市场份额到达了55.6%。2021年,新思科技收购了Morethan IP,使DesignWare以太网控制器IP产物组合获得了进一步扩充。

据IPnest公布的《2022年设计IP讲述》显示,有线接口IP种其余市场份额在总的IP市场中的占比越来越大,市场份额已从2017年的18%上升到了2022年的25%。

Cadence在2023年第二季度取得了精彩的业绩,在停止6月30日的第二季度财报中,Cadence实现营收为9.77亿美元,而2022年同期收入为8.58亿美元,净利润为2.21亿美元。

Cadence也在开启收购模式,今年7月乐成收购了Rambus公司的SerDes和存储器接口PHYIP营业。这一战略性收购涉及到对AI、高性能盘算、数据中央、超大规模集成电路和先进网络设计中起到焦点作用的SerDes和存储器接口PHYIP。

此外,从今年的营收增进中,Alphawav也交出了对照精彩的成就。AlphawaveIP是一家在英国上市的IP授权商,能够提供5nm、4nm、3nm制程的服务,并支持Chiplet交付。2020年Alphawave在高端接口IP领域崛起,与Synopsys“一站式服务”模式差异,接纳“Stop-for-Top”战略获得成。

现在来看,Alphawave在高端接口IP重点发力。IPnest展望,若是由高性能盘算HPC推动的高端接口IP细分市场大幅增进,那么到2027年,Alphawave可能会在这个30亿美元细分市场中占有25%份额,收入将为6亿至8亿美元。近两年,Alphawave也收购了不少IP厂商,如以色列光学数字信号处置(“DSP”)芯片开发商BaniasLabs;SiFive子营业OpenFive。对于未来生长,Alphawave首席执行官TonyPialis示意,重点是跨数据中央的毗邻,包罗serdes、控制器、DDR和HBM等内存接口、Chiplet接口。

对于IP厂商来说,最近大火的Chiplet也是一种新蹊径。就Chiplet和半导体IP的联系而言,Chiplet可以被看作是半导体IP经由设计和制程优化后的硬件化产物,其营业形成也从半导体IP的软件形式转向到Chiplet的硬件形式。

随着芯片产业的不停生长,以Chiplet为底层手艺生产IP模块的企业数目将会显著增多。好比自己就具备芯片设计能力EDA公司继续积攒自己的IP产物,并向Chiplet产物供应延续发力。一些设计能力较强的IP供应商有可能演变为Chiplet供应商。

另外,前文提到的营收低问题,Chiplet也可使得产物利润率大幅提升。凭证IBS数据显示,以28nm工艺节点为例,单颗芯片中已可集成的IP数目为87个。当工艺节点演进至7nm时,可集成的IP数目到达178个,5nm制程下可集成数字IP数目与数模夹杂IP数目划分为126和92个,总计218个。

因此向Chiplet产物转型的IP企业可受益于先进制程的不停迭代而大幅提高毛利率,整个市场的增幅不容小觑。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信