在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2023-11-23 12:37 【字体: 大 中 小】

曾被雷军寄予厚望的金山云,终究照样让市场失望了。

日前,金山云公布了今年三季度未经审计的财报,该季度可谓说是喜忧参半。一方面,现在金山云盈利能力有显著改善。其中,收入成本较2022年同期的18.46亿元下降22.6%至14.29亿元。

成本下降,使金山云毛利润从2022年同期的1.224亿元提升60.3%至1.962亿元。非GAAP毛利润2022年同期的1.247亿元增进至1.963亿元。非公认会计准则下,毛利率从2022年同期的6.3%提升12.1%。

但另一方面,金山云营收却在暴跌。该季度16.252亿元的营收较去年同期的19.688亿元暴跌17.2%,公有云收入和企业云服务收入划分较去年同期的13.46亿元和6.22亿元下降24.5%和2.2%,划分至10.166亿元和6.085亿元。

2012年,那时金山软件将旗下快盘营业整合为子公司金山云,进军云盘算领域。今后几年时间里,金山云完成多笔融资。2015年,雷军更是示意“要为金山云投入10亿美元”。资源助推下,2020年5月,金山云以“纯云观点*股”上岸纳斯达克。

图源:天眼查

金山云上市至今,股价延续震荡。以今年11月21日为例,金山云收盘价2.69美元/股,这一股价和金山云IPO时的17美元/股相比,已跌去84%。

图源:雪球

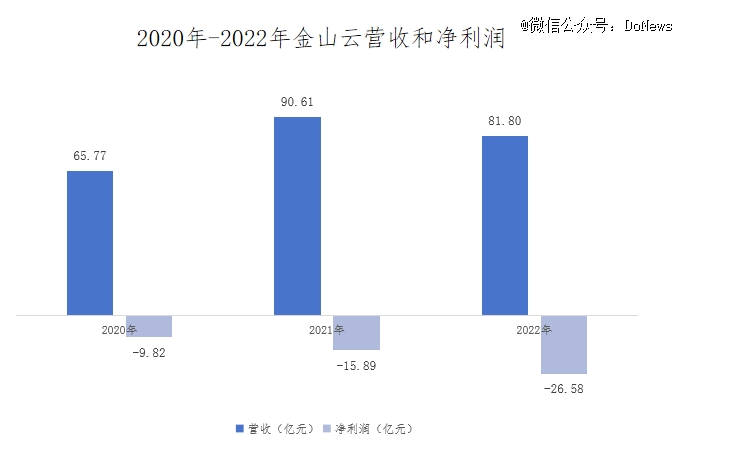

股价的暴跌,或和这两年美股中概股大跌潮相关。但从金山软件拆分的这10年,金山云却逐渐走入迷雾中。虽说其在2021年营收大幅度增进,但这一增进却是以愈发扩大的亏损为价值。2022年金山云更是泛起营收下滑、亏损扩大的情形。

图源:金山云财报

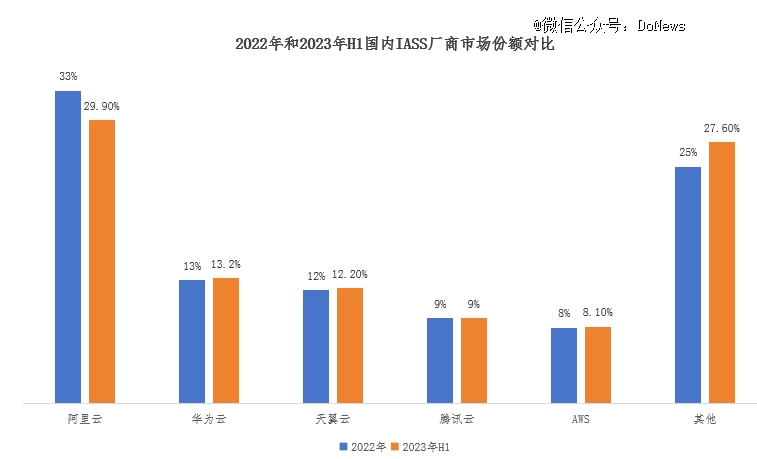

另连系IDC公布的2022年和2023年上半年海内IaaS市场份额来看,现在的金山云已成为“others”。作为海内老牌云厂商,金山云为何会落伍呢?随着当前海内云厂商竞争逐渐白热化,金山云又能否逆风翻盘?

图源:IDC中国

01 CDN竞争优势不再,对大客户依赖后遗症展现

和其他云厂商类似,金山云收入组成为公有云收入,以及为客户定制服务的行业云收入。其中公有云收入一直是金山云收入大头,以2021年为例,公有云服务在昔时营收占比高达68%。再分拆公有云服务这一营业,分为云盘算、云存储、云分发三项服务。其中,云分发在2021年公有云营收中占比43.1%,为公有云营业*收入。

CDN是金山云的传统优势领域,孝顺了云分发营业的大部门收入。使用CDN厂商提供的服务,能给用户分配距离最近的CDN节点。此时内容网站上的图片、视频可实现快速加载,进而保证用户阅读体验。

而且即便大量用户统一时间节点接见网站,这种岑岭流量也不会进入到互联网厂商机房,进而减轻互联网企业机房压力。但CDN自己没有任何手艺壁垒,*的差异可能就是云企业为制止泛起CDN宕机事宜,内部提前确立的预警机制差异。

换言之,CDN自己比拼的云服务厂商的资金能力,由于建设更多CDN节点吸引大量资金支持,而且企业必须要开发更多客户才气分摊前期成本投入。但随着华为云、腾讯云、阿里云等大厂加速结构CDN,而且为迎合当前互联网企业出海浪潮,不少云企业更是在外洋纷纷结构CDN节点。

其中,腾讯云在全球70多个国家和区域部署了跨越2800个CDN加速节点。华为云官网显示,其在全球加速节点2800 ,外洋加速节点800 ,涵盖全球70 运营商。阿里云现在拥有3200 全球节点,笼罩六大洲。作为对比,金山云现在在全球的网络节点则为1700 。显然,互联网大厂的纷纷涌入以及自身在资金上的优势,让金山云传统优势领域受到打击。

金山云的收入可简朴归纳综合为:客户数目*单笔条约金额*客户续费率 客户定制化收入。其中客户数目自然是影响收入的要害,但金山云在客户开发上一直以大客户为导向,其在2020年和2021年前五大客户占比划分为61.5%和50.5%。

*客户在这两年划分占总收入的28.1%和21.9%。而且这几大客户中,尚有一些是金山系的公司,好比小米和金山软件,为金山云孝顺跨越10%的收入。

这种打法虽保证了金山云稳固的收入,但一方面随着海内云厂商手艺逐渐同质化,金山云为实现大客户留存和稳固,只能对大客户选择降价,甚至接受大客户所提出的高账期,这无疑会增添企业资金流动风险、降低企业盈利水平。

另一方面,客户自身的更改也直接影响其收入。从2021年下半年最先,字节跳动在海内市场的焦点产物,将逐步切换至火山引擎的IaaS服务,在这之前,字节跳动曾是金山云的*大客户。一旦大客户续费率下降甚至流失,容易泛起资源闲置,给利润端带来新的压力。

对大客户的依赖,金山云似乎并没有想改变这种情形。针对今年三季度的财报,金山云首席执行官邹涛指出,我们希望深化我们与小米和金山的战略计划和相助,以知足他们周全的人工智能云需求。换言之,金山云现在照样把希望寄托在金山软件和小米身上。

02 巨头围堵,金山云若何与其竞争?

和金山云差其余是,现在海内其他云服务厂商销售模式则加倍多元化。以华为云为例,华为云拓展客户通过交织销售方式举行。以拓展互联网行业客户为例,基于华为手机现阶段壮大的保有量,华为应用商铺是当前互联网客户分发APP时必选渠道。

在互联网行业入驻华为应用商铺后,华为云销售后续会跟进这些互联网客户,甚至华为应用商铺也会拿出部门资源激励互联网企业选择华为云。这种打法降低了华为云前期获客成本,能够辅助企业实现营收快速增进。

2020年,通过生态同伴分销出去的收入,占华为云收入的60%。而在2022财年,阿里云的这一数字仅占25%。换言之,华为云更多是把利润分给生态相助同伴,进而保证其营业稳固。

但于金山云来说,作为自力云不管是前期客户开发阶段的高获客成本,或是中期跟进客户所带来的重大销售成本,以及在客户招投标阶段,基于企业“财报”悦目,其均无法做到像华为云那样实现成本均摊,相助同伴利润*化。基于此,金山云在政务云市场一直难有较大突破。

「剃须刀之王」受困剃须刀

图源:IDC

而从后续来看,随着三大运营商在云服务的延续发力,金山云在政务云市场更难突破。

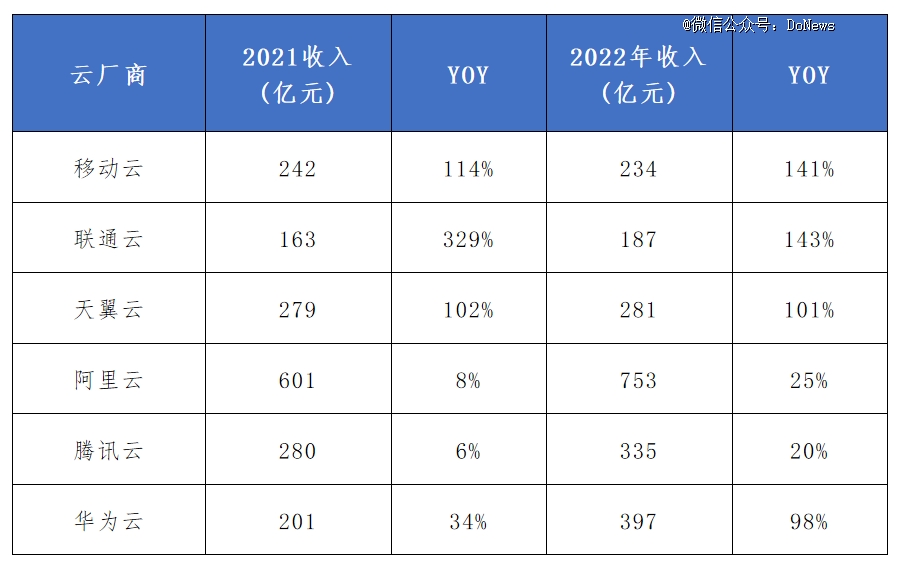

一方面,电信运营商IDC数目多、漫衍广,焦点节点 31省市均有结构,可为客户提供内陆化服务。到2022年终,中国电信对外服务机架数将超50万架,中国移动对外可用机架数达45万架,中国联通机架数约34.5万架。

另一方面,电信运营商拥有*基础网络资源,耐久为政企客户提供语音、短信、专线等服务,以是只要有信息交互、数据传送、互联网接见等需求的政企客户险些都是电信运营商的客户。

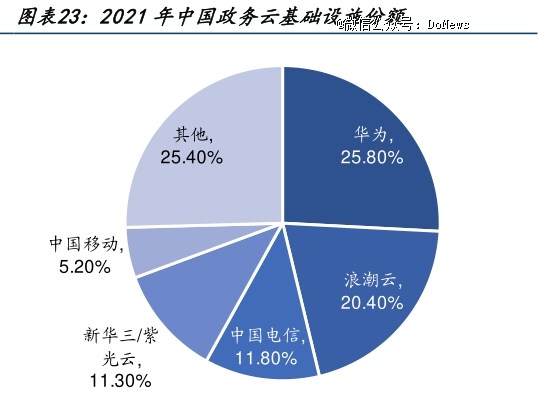

更为主要的是,三大运营商更明白若何和ToG端、国企、央企客户“打交道”,这种销售文化绝不是耐久服务小米、金山软件的金山云所善于的。基于这种优势,国企几年三大运营商一再拿下不少政务云大单,其生长增速甚至赶超阿里云、华为云等企业。

图源:果然信息整理

中国电信董事长柯瑞文曾透露,2023年天翼云目的收入到达千亿元,相当于在2022年营收基础上再翻一番,这意味着,运营商的高速扩展期才刚最先。

若是说政务云客户对定制云需求是,只需跑通系统而且保证系统的正常运维即可,整体需求相对“简朴”。那么行业云则真正比拼云厂商的手艺,甚至可以说比拼云厂商对行业的洞察能力。

以金融云市场为例,阿里云、华为云、百度智能云、京东云市场份额占对照高的背后,实则是以自身金融营业为支持。这让他们对一个行业所存在的难点和痛点有着较为清晰的洞察后,也能更好地开发产物并拓展客户。

图源:IDC

虽说现在金山云官网中指出,其金融云确立在小米金融科技领域的实践履历上,但小米金融和支付宝、微信支付本就不在一个量级上。而且基于金融数据的敏感性,小米也不能能完全将金融数据给到金山云。

图源:金山云官网

虽说2021年8月金山云为弥补金融云上的短板,完成对收购英国企业治理软件Camelot(柯莱特)的收购。在收购前的2021年7月31日,柯莱特的在手订单约为38亿元。

收购完成后的三个季度,金山云营收同比增速划分为77.7%、110.6%、88.7%。但随着订单的逐渐消化以及客户回款的竣事,金山云营收增速直接暴跌到2022年二季度0.9%的负增进。

换言之,金山云金融云可能并没有想象中的那么能打,客户在选择金融云时仍会优先思量阿里云、华为云、腾讯云等前几家大厂。

03 降价难以动员金山云收入

为实现业绩增进,金山云也在起劲。今年4月份阿里打响行业降价*枪后,金山云很快对CDN营业和云数据库Reds两款产物降价,降幅高达50%。但三季度延续下滑的营收,侧面说明降价并未金山云预期。

降价难以奏效的缘故原由,一方面据《中国云盘算产业生长白皮书》展望,今年政府和企业上云率将跨越60%。另据IDC公布的《中国公有云服务市场(2023上半年)跟踪》讲述显示,今年上半年海内IaaS PaaS市场份额同比增进15.9%,创下近三年新低。

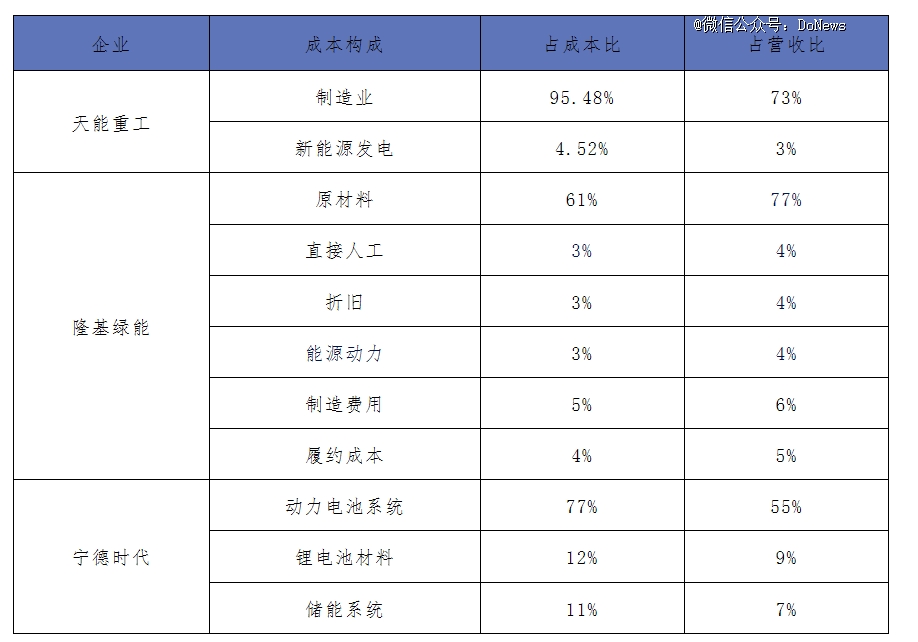

对于尚未“上云”的企业,或是其自身营业无需“上云”。以2021年天能重工、隆基绿能、宁德时代为代表的制造业为例,其成本组成中险些看不到带宽成本。同时,中小企业主基于成本、收益思量,“上云”意愿显著偏低。在现阶段中小企业纷纷追求“降本增效”“开源节省”活下去的靠山下,云厂商的价钱战对他们更是难以组成太大吸引力。

图源:各公司财报

已上云的企业,除非是发生类似于阿里云大规模宕机,对企业营业发生严重负面影响外,否则许多企业基本不愿意替换云厂商。

由于厂商在差异云服务器迁徙时,若是因自身服务项目多,迁徙历程中需对整个系统代码重新更改,服务器也需重新部署、调试。整个迁徙历程中,需保证数据的*平安,而且替换服务器并非一两周就内完成的,这个历程中短则一两个月,长则半年。

据IBM Security公布的“2021年数据泄露成本讲述”指出,每次数据泄露事宜平均为公司带来424万美元的损失。《金融行业网络平安白皮书(2020)》研究显示,金融隐私泄露事宜约莫以每年35%的数据在增进。《2023年泰雷兹云平安研究》讲述显示,有跨越三分之一(39%)的企业在其云环境中履历了数据泄露,和2022年讲述的35%相比有所增添。

这也决议了云服务厂商下游端价钱弹性指数低,这既是为何当前许多云厂商企业客户留存率相对较高,也是当前行业价钱战难以奏效的泉源所在。当价钱战无法奏效,金山云后续又要靠什么延续开发新客户呢?

更现实的问题是,不管是云服务,或是上文中邹涛所提到的大模子,均对企业资金要求极高。但据金山云三季度财报显示,停止2023年9月30日,公司现金及现金等价物及短期投资为人民币26.121亿元。

思量到云产业盈利并非易事,现在行业除阿里云外其他云厂商均以亏损为主,这一现金流是否能够支持金山云后续延续亏损呢?而且小米虽是金山云股东,但雷军已往几年对金山云的投入有限。

另一方面,随着小米新能源汽车对外的公布,厥后续的重点自然是要提高小米汽车的交付量,这点从小米高薪挖行业人才也能侧面看出。

因此,后续小米对金山云“输血”有限。那么在巨头围剿下,金山云又要若何找到新的生计空间,并实现真正意义上的盈利呢?这些问题或许值得金山云好好思索了。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信