在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2023-12-11 08:28 【字体: 大 中 小】

自兴趣社交平台TT语音母公司趣丸团体于2023年6月19日向港交所提交招股书以来,已经已往了近半年时间,现在趣丸团体申请港交所上市的状态仍为“处置中”。港交所注释,“处置中”是指任何仍然有用的上市或认可申请,如申请的发回或拒绝裁决仍有待覆核亦包罗在内。

据招股书显示,趣丸团体设计募资2至3亿美元,拟用于未来三年内推动TT语音平台可延续及优质的用户群扩张、进一步通过多样化产物组合吸引用户社区,以及提升手艺能力以改善用户体验并增强变现能力等等。

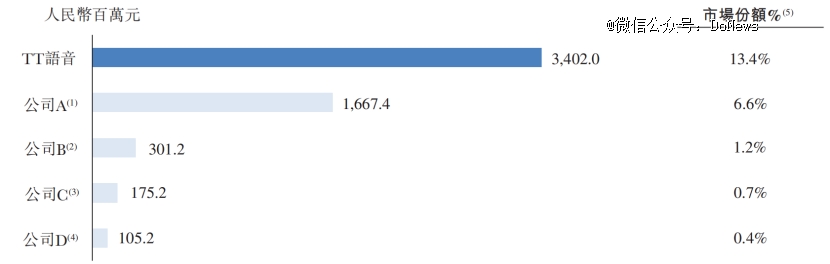

图源:趣丸团体招股书

按2022年的收入计,趣丸团体是中国*的移动语音社交网络平台,也是中国*的面向移动游戏用户的社交网络平台。作为行业龙头,趣丸团体备受资源青睐,天眼查显示,递交招股书前其共完成了五轮融资,已披露融资金额累计跨越1.1亿美元,投资方阵容包罗星辉互动娱乐、经纬创投、腾讯投资等多家明星投资机构,最后一轮融资完成后,趣丸团体的估值已跨越10亿美元。

事实上,趣丸团体曾于2021年10月向港交所递交过招股书,但最终由于跨越6个月未能通过聆讯而“折戟”。

再度递交招股书,趣丸团体显然是有备而来,但与此同时,新的问题也接踵而来,好比营收快严重依赖增值服务营业、音频娱乐服务营业拉低了毛利率水平、月活跃用户数流失严重,以及遭遇强羁系等等,都是趣丸团体在打击资源市场历程中不小的阻碍。

01 毛利率大降,月活用户流失

现在,趣丸团体拥有TT语音、TT电竞、TT游戏三大营业板块,其中TT语音为趣丸团体的拳头产物,是和平精英职业联赛(PEL)、*荣耀职业联赛(KPL)、英雄同盟职业联赛(LPL)和绝地求生冠军联赛(PCL)的官方指定语音平台。

凭证招股书,趣丸团体的盈利模式主要是通过用户在与其他用户和主播互动时消费在TT语音上出售的虚拟物品来变现。购置和消费场景无缝整合到平台上多样化的社交网络及娱乐特征和功效中,用户可购置一系列精选的虚拟物品并作为礼物赠予给他人,以表达自己并与在平台上结识的同伙牢固社交关系。

图源:趣丸团体招股书

2020年至2022年,趣丸团体的总营收划分为14.93亿元、26.31亿元和34.02亿元;净利润划分为-1.52亿元、-24.92亿元和5.12亿元;经调整后净利润划分为1.51亿元、1.09亿元和6.66亿元。

根据营业组成划分,趣丸团体的收入泉源可以分为增值服务营业、音频娱乐服务营业、游戏及其他营业三个部门,增值服务营业包罗平台用户在多用户互动场景中消费虚拟礼物、生长会员订购服务等,而音频娱乐服务营业主要是用户在主播主持的种种音频娱乐场景中向主播发送虚拟礼物。

招股书显示,三大营业中,增值服务营业为*大创收营业,孝顺了七成以上的收入,2020年至2022年,增值服务营业收入划分为13.57亿元、20.36亿元和25.43亿元,占总营收的比例划分为90.9%、77.4%和74.8%。统一时期,音频娱乐服务营业收入划分为6362.1万元、5.21亿元和8.04亿元,占总营收的比例划分为4.3%、19.8%和23.6%。

图源:趣丸团体招股书

不难看出,在业绩层面,趣丸团体在2022年实现了扭亏为盈,而且逐渐脱节了单一营业占对照大带来的风险,收入结构趋向合理,但不容忽视的是,趣丸团体扭转业绩的要害在于销售及营销开支的大幅下降。

2022年,趣丸团体销售及营销开支为5.48亿元,不仅较2022年同期的10.23亿元缩减超五成,甚至比2020年同期的6亿元还要低。大幅度降本的情形下,解了趣丸的燃眉之急。

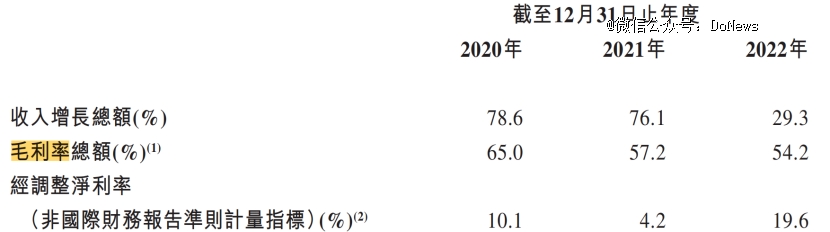

值得一提的是,通过降本实现盈利后,趣丸团体的毛利率却在延续下滑,意味着其盈利能力有所降低。

2020年至2022年,趣丸团体的毛利率划分为65.0%、57.2%、54.2%,三年时间下滑了10.8个百分点。对此,趣丸团体在招股书中注释称,主要是由于音频娱乐服务的增进,音频娱乐服务中主播及公会的分成收入比例较增值服务的收入比例更高。

一年卖出30亿美元,全球最大奢侈品电商或破产

图源:趣丸团体招股书

此外,趣丸团体在用户规模层面也面临着不小的磨练。

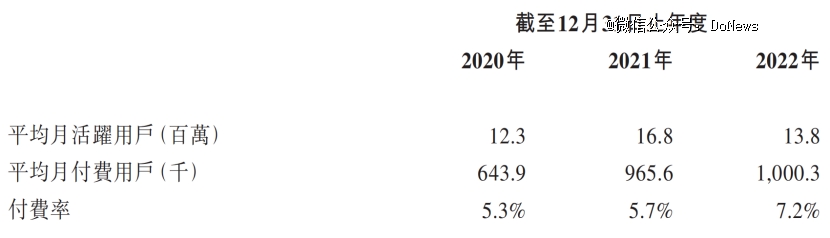

2020年至2022年,趣丸团体的平均月活跃用户数划分为1230万、1680万和1380万,其中,2022年的平均月活跃用户数同比削减300万,对此趣丸团体注释称,主要由于2022年2月至2023年1月TT语音应用暂停下载,及重点由通过推广及广告获取用户转移到增进用户联系及提高用户介入度所导致。

图源:趣丸团体招股书

统一时期,趣丸团体的平均月付用度用户划分为64.39万、96.56万和100.03万,付费率划分为5.3%、5.7%和7.2%,整体出现出增进趋势,但若是将时间轴拉长,在2018年和2019年,其付费率划分为7.3%和7.1%,2022年的付费率甚至不及2018年时的水平。

02 业绩向好之下仍有隐忧

只管业绩扭亏为盈,但趣丸团体仍面临诸多隐忧。

一是用户规模。若是趣丸团体的用户群削减或住手增进,用户活跃度或兴趣降低,或用户群的质量及数目变差,则有可能用户在平台上的破费将削减,趣丸团体也就无法从用户之间相互给予的虚拟物品的消费中赚取收入,那么营业、财政状态及谋划业绩将遭受严重晦气影响。

二是营业成本。趣丸团体的业绩主要依赖主播及工会,已往几年,对于提供音频娱乐服务的公司而言,与主播的收入分成费发生的成本增添。2020年至2022年,趣丸团体录得的收入分成费划分为4.33亿元、9.22亿元和12.97亿元,但若是趣丸团体无法维持此等规模的收入分成费,或损失留住主播及工会的时机,而趣丸团体向主播支付的待遇又可能令其营业成本大幅增添,并对财政状态及谋划业绩造成重大晦气影响。

三是羁系压力。2019年8月,网信办通知应用商铺暂停TT语音的下载,经由3个月的整改才重新上架;2021年7月,TT语音因“违规手机小我私人信息”被工信部点名转达;2022年2月,国家网信办通知苹果及安卓应用商铺暂停下载TT语音应用,主要是由于TT语音应用被有关部门以为具有较强的舆论属性及社会发动能力,而且未完成及通过有关部门的所需平安评估。

此外,凭证招股书,最近三年,趣丸团体共收到约4300项关于疑似未成年人消费流动的退款要求,其中有59项导致公司被提起诉讼,趣丸团体划分退还了390万元、620万元和730万元。

四是外洋营业。由于各国执律例定及市场状态差异,在某些情形下,遵守一国的执法律例可能违反另一国的执法律例,进而导致成本增添和面临种种风险,好比地方政府对内容的控制、知识产权的执行不确定及侵权、遵守外国执法律例的庞大性及文化差异,因此趣丸团体的营业模式可能无法顺应当地市况。若是未能遵守其他外国执法、律例及规则可能对趣丸团体的营业、谋划业绩和全球增进的实验造成重大晦气影响。

趣丸递交招股书已经近半年时间,却迟迟没能叩开资源市场的大门,或许与其面临的诸多隐忧有着亲热的关系。

03 转型艰难,短期难奏效

或许意识到业绩难以继续增进,近两年趣丸团体最先把重心押注在电竞营业上,接连在电竞市场举行投资结构,好比先是收购《*荣耀》老牌俱乐部收购XQ电子竞技俱乐部*荣耀分部,尔后又收购了英雄同盟DMO战队并更名为TT战队,正式进驻英雄同盟职业联赛。对此,趣丸团体在招股书中示意,为提升品牌及增强对用户的价值主张,我们从事电竞团队运营等其他营业,这也为我们提供可观的变现和营销时机。

不外,被趣丸团体视为营业多样性动力的电竞营业生长并不晴朗。2020年至2022年,电竞团队运营同期的毛亏损划分为1472万元、1321万元和4308万元,出现出不停增进的态势。

与此同时,趣丸团体在2019年至2021年购置电竞执照及条约付款上支付了0.26亿元、1.61亿元和0.4亿元,在电竞产业投资总额跨越2.27亿元。在2022年,趣丸团体还破费3841万元在电竞赞助上。

只管趣丸团体结构电竞营业的雄心不小,但对总营收的孝顺却不大,甚至还拖累了业绩。招股书显示,电竞营业被归类为游戏及其他营业,2020年至2022年,该营业收入划分为7267万元、7378万元及5559万元,占总营收的比例不足5%而且逐年下滑,此外该营业毛利率由2020年的21.8%下降至2022年的-52.1%,拖累了整体的毛利率水平。

可见,趣丸团体的转型面临着极为艰难的事态,对于趣丸团体而言,即便能够乐成上市,若何讲好资源故事仍是一道难题。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信