在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2024-07-30 10:16 【字体: 大 中 小】

整个七月,随着好莱坞新兴制作公司天空之舞传媒(SKYDANCE Media,简写天舞)与百年影戏厂牌派拉蒙官宣合并,整个娱乐行业配合关注的派拉蒙并购案进入尾声。

对于这家推出过诸多留名影史的传世作品的制作公司而言,2010年以来不停衰微的颓势早已成为行业共识。早在2016年,就有过万达欲收购派拉蒙的传言。2020年莎莉·雷石东(Shari Redstone)继续父亲股份以来,这样的新闻时有发生。然而,直到2024年,派拉蒙最终花落谁家才得以确定。而这,是否预示着下一轮传媒行业并购潮的到来?

凭证Global Data数据,2024年*季度的传媒行业并购市场总生意额达330亿美元,与2023年同期相比同比增进了16%。就生意量而言,2024年*季度共实现397笔并购生意,与从2023年*季度的432笔生意相比下降了8%。今年数录了11笔巨额生意(生意额跨越10亿美元),比2023年*季度增进了267%。其中也包罗私募股权领域苏醒迹象:阿波罗基金(Apollo)合并确立了一家巨无霸的博彩 娱乐公司,估值为63亿美元。

无独占偶,7月23日,华谊兄弟晚间通告,曾以10.5亿元收购的冯小刚控股的东阳美拉,在9年后抵债转让给了关联方阿里影业,作价仅为3.5亿元。无论是为了抵债,照样为了保壳或借壳,海内文娱耐久以来的冰冻情形,似乎最先有了裂痕。

新一轮风暴,已在路上。

幽静已久的并购市场:中国与全球并购市场有何差异?

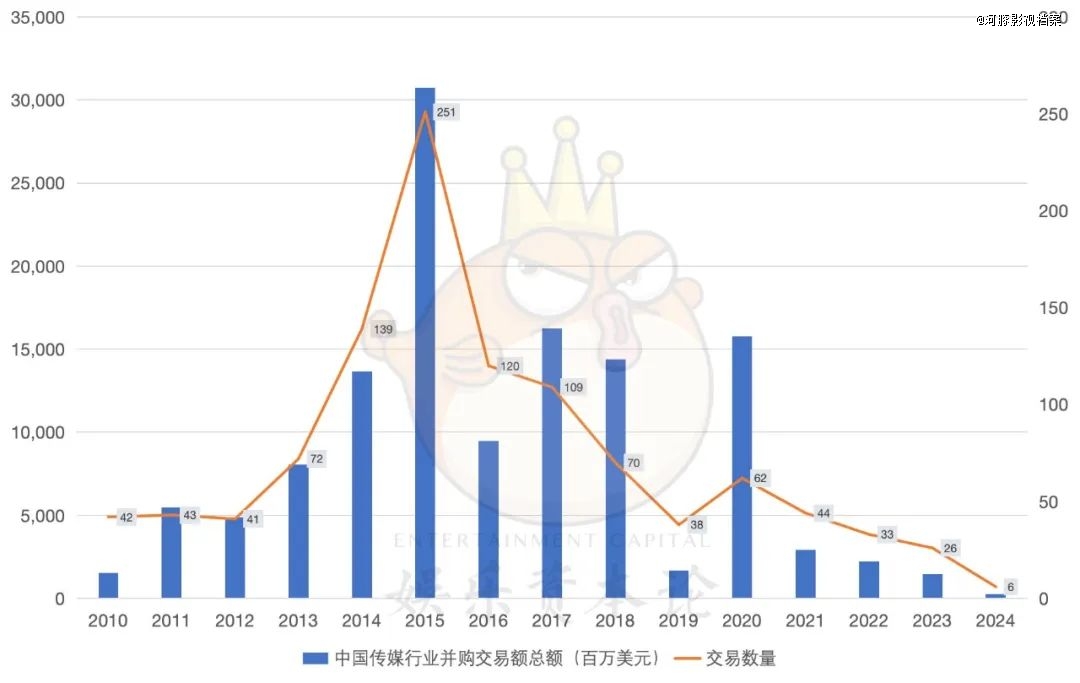

2010年以来,全球传媒行业(使用GICS分类方式,包罗媒体、娱乐、互动媒体与服务三个细分行业)的并购市场履历过2014-2017、2020-2022两次并购潮。

全球传媒行业已完成的并购生意情形

数据泉源:Capital IQ

(注:年份划分使用生意宣布时间,2024年数据停止至2024年7月22日)

2014-2017年的这轮并购潮中,最令人念兹在兹的并购案莫过于好莱坞“六大”时代的终结——2017年终,迪士尼最先推动对21世纪福克斯的收购事宜;2019年,这场“世纪收购”终于通过羁系部门批准。

从国际市场上看,这轮并购潮主要是传统媒体行业的巨头的吞并与整合。电视行业,AT&T在2015年破费了670亿美元(带债务)收购了DirecTV,在2018年破费了850亿美元收购了时代华纳(Time Warner),从电信运营商转型进军传媒业。杂志行业,美国传媒公司梅雷迪思Meredith Corp敲定收购杂志出书商时代公司,计入债务后,这桩生意对时代公司的估值为28亿美元。

而刚刚已往的2020-2022并购潮则加倍让人念兹在兹。直观来看,疫情推动的互联网娱乐消费需求是这一轮并购潮的主要成因。在流媒体变化这一催化剂的作用下,国际娱乐行业继续通过并购的方式走向新的竞争名目。

倘若把眼光收回海内市场,从时间线上来看,中国市场的并购潮与全球大致吻合。而经由多年隆冬,在2020年的并购潮中,娱乐行业总生意额再难复刻2014-2015年的绚烂。

中国传媒行业已完成的并购生意情形

数据泉源:Capital IQ

(注:年份划分使用生意宣布时间,2024年数据停止至2024年7月22日)

但值得注重的是,从详细的并购双方组成来看,中国的并购市场与成熟的国际市场相比仍有着很大的差异:

*,只管经由2014-2015年的并购潮,我国娱乐行业并未泛起真正的寡头名目,巨头也无从提及,多数娱乐企业在并购后在业绩对赌中继续挣扎,能完成对赌答应的寥若晨星。而真正的巨头来自于互联网行业——因此2020-2022的并购潮主要由互联网巨头提议,对娱乐行业举行重新整合。

第二,并购潮和并购基金是成熟资源市场的标志。履历多轮并购潮的西欧资源市场比我国具备加倍完善的进入和退出机制,其金融行业也具有加倍成熟的并购运作能力。因此,在历次并购潮中,私募基金在外洋能起到加倍显著的影响。

站在2024:新一轮并购潮的起点?

上一轮疫情推动的并购潮竣事后,海内外的并购市场都泛起了几年的幽静。

要判断并组成能否成形,首先需知道并购潮的成因。并购潮的本质在于大量性价比高的资产和丰裕的资源。

性价比高则由两个因素决议——①资产的质地,即未来有若干的可能性;②资产的价钱——当前是否处于估值低位。

已往的两轮并购潮中,质地的因素都异常显著——2014-2015年全球娱乐行业高度繁荣,票房增速显著;而2020-2022年流媒体掀起巨浪,都提高了人们对于娱乐行业的正向预期。

国际市场来看,2024年短期内的宏观经济环境知足并购潮泛起的先决条件——资产的性价比与资源的丰裕水平。在资产方面,连续近三年的高利率加剧企业业绩承压;在资源方面,市场预期美联储今年一定发生钱币政策转向。

对于娱乐行业而言,流媒体整体增进动量有限和猛烈的竞争使得在上一轮并购潮中高度押注流媒体行业的外国传媒企业受到更大的利润压力。由此观之,虽然当前增进空间或许不如前几年那么乐观,但业绩压力同样可以带来足够的性价比。

正如前文所说,蓬勃的并购基金是成熟的并购市场的标志之一。而国际市场上,私募基金已做好并购潮的准备。

纵观私募股权领域,以*私募黑石团体为例,7月18日,黑石宣布2024第二季度财政报表:已往三个月,黑石召募了394亿美元(PE营业121亿美元),实现退出235亿美元(PE营业78亿美元),投资则创下2023年以来新的纪录——投出340亿美元(PE营业113亿美元)。

人保现代化产业基金成立,百亿规模

黑石团体私募股权营业

数据泉源:公司财报

这是黑石自2022年以来最活跃的投资季度——国际PE巨头的勇敢扫货,让下一个并购潮初见眉目。

只管与硬科技、能源行业等相比,娱乐行业并非全球并购生意的大头,但娱乐行业对并购基金们仍具有吸引力。上周五,国际私募股权领域泛起最新苏醒迹象:曾试图260亿美元收购派拉蒙的私募基金阿波罗基金(Apollo)通告称,将通过全现金生意将国际博彩公司(International Game Technology)的游戏和数字营业以及Everi Holdings私有化,合并后的营业估值为63亿美元。

在这样的大靠山下,新一轮娱乐行业的并购潮又会从那里最先?

我们统计了2024年住手现在生意额*的十笔收/并购生意。其中,有3笔生意与派拉蒙与天空之舞传媒(SKYDANCE Media)有关。从现在已披露的生意来看,全球娱乐行业的并购案集中在以下两个领域:

2024已披露的大型并购案生意额前十情形

数据泉源:Capital IQ,数据停止至2024年7月22日

*,体育娱乐,涵盖了球队、赛事运营、经纪营业等多个产业链环节。今年4月被*股东私有化退市的Endeavor(奋进团体),在2021年上市时也曾由于马斯克加入董事会引发关注,估值超百亿美元。现实上,国际市场体育产业生长成熟,包罗并购在内相关的资源运作也并不罕有。

第二,电视运营。电视行业的并购时机来自于两个方面:在成熟市场,“剪线族”的盛行使得传统电视行业进入亘古未有的低谷;而在新兴市场,电视行业仍具有生长潜力。

然而,需要注重的是,住手现在已披露的并购案只是未来的并购潮的劈头。以流媒体为例,虽然已经发生过一轮流媒体引发的并购,但国际流媒体行业仍未角逐出最后的赢家,行业仍具有整合的空间。

同时,大型并购是整个并购潮的主要组成部门,却不是并购潮的所有。与体育、电视等传统行业相比加倍小巧的新兴赛道同样值得期待,如现场音乐等。

市场回归理性之后:并购潮会涌向中国吗?

2014年的并购浪潮事后,中国娱乐行业的并购市场在隆冬中走向镇定。

复盘2014-2015并购潮中的被并购标的的业绩答应,能实现者寥若晨星。

以前文提到的华谊兄弟出售东阳美拉为例,东阳美拉正是这一轮并购潮的产物。2015年11月,在由冯小刚持股99%的东阳美拉确立仅两个月时,华谊兄弟以10.5亿元收购了东阳美70%的股权,并与冯小刚签下5年对赌协议。由于东阳美拉两次未完成对赌协议,冯小刚一共赔付了华谊兄弟业绩抵偿款约2.35亿元。

除了娱乐行业的压力,资源市场遇冷也是并购潮阻滞的主要缘故原由。从2016年最先,证监会针对那时受资源市场热炒的影视、游戏、VR、互联网金融等领域多次下发相关文件,并对通过并购等方式进入这些热门领域的上市企业的行为举行规范。往后,资源热潮退烧。

从更广的资源市场管控来看,IPO放缓、再融资收紧,无疑加剧了整个资源市场对于投融资的担忧。

在这样的靠山下,并购潮还会继续涌向中国吗?

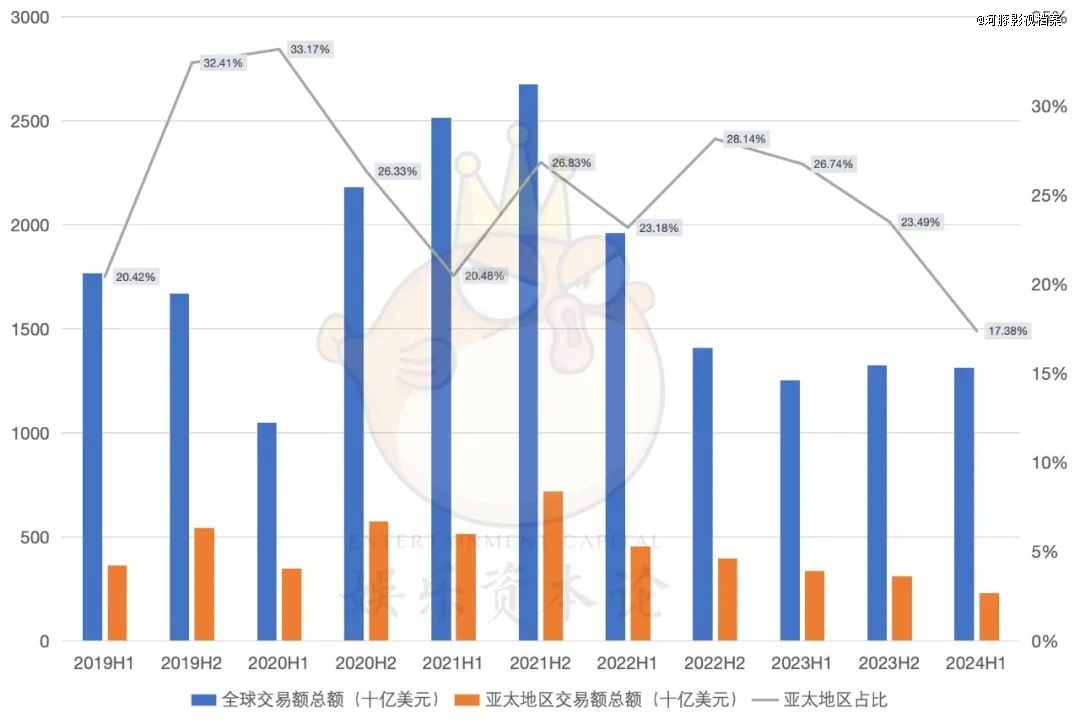

值得注重的是,在整体并购放缓的大靠山下,近两年中国对全球娱乐行业并购市场的孝顺隐约有重新仰面的趋势,解释中国企业仍将是全球并购潮的有力介入者。

亚太区域与全球总并购生意额情形

数据泉源:普华永道

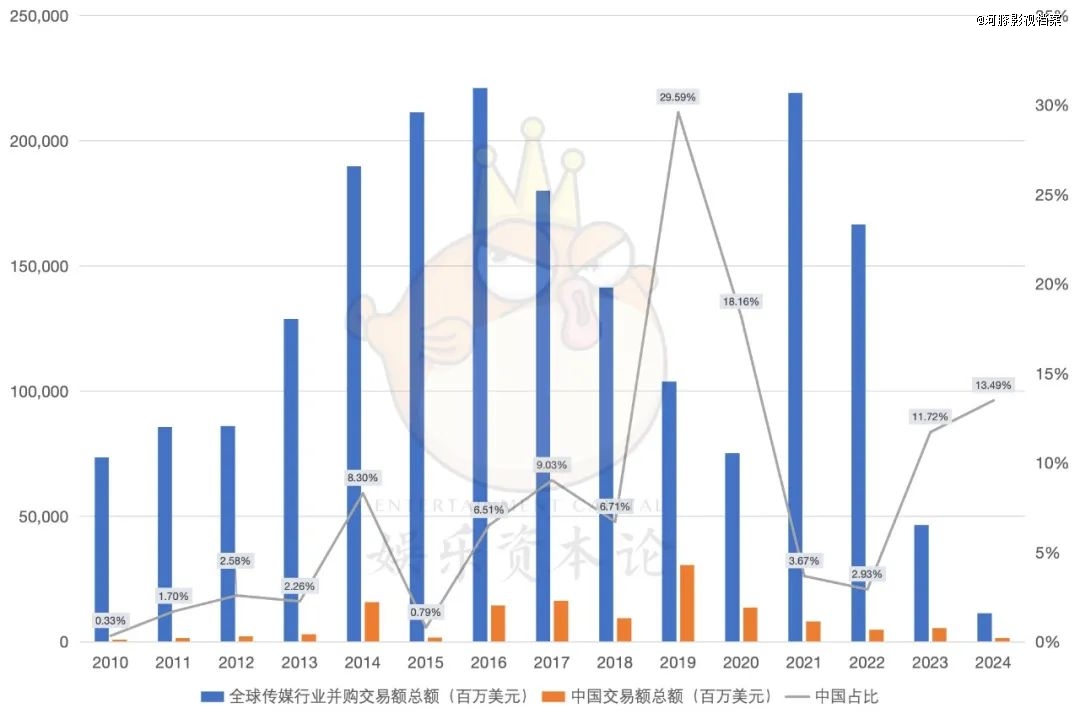

中国与全球传媒行业总并购生意额情形

数据泉源:Capital IQ,数据停止至2024年7月22日

正如前文所说,中国的资源市场环境与娱乐传媒行业生长阶段都与外洋有着一定差异,我们展望,这轮并购潮将主要泛起在以下三个方面:

1)保壳自救行为。每一轮的并购浪潮都给上一轮并购潮导致的“历史遗留问题”提供了一个解决的契机。详细来看,尤其是对于在2014-2015并购潮中快速膨胀的影视行业来说,不清扫剥离不良资产减轻业绩压力的可能性。之前3年,中国已经有8家文娱企业退市,现在仍有三家企业ST,他们划分为*ST文投、*ST明诚、ST鼎龙。

2)互联网巨头继续动员资源整合。与外洋巨头相比,海内互联网巨头在传媒行业生态化结构方面有所*,“大鱼吃小鱼”的游戏将会继续上演。稀奇是对于游戏行业而言,据Drake Star宣布的《全球游戏讲述2023》显示,在2023年,完成的游戏合并与并购的生意价值到达创纪录的860亿美元。随着电竞等产业链环节的生长,游戏产业完全可以通过并购找到新的可能性。

3)借壳行为。正如我们在《从查税到退市,文娱行业连遭资源“四重揍”》中提到的,部门传媒股正面临亘古未有的退市压力。因此,借壳上市或将成为这轮并购潮的另一大主要念头。

可以想见,虽然现在海内的文娱企业,其资源动作更多处于一种自救、保壳的历程,但大乱背后是大治,只要价钱足够低,叠加AI 短剧的效应,信托这个行业照样能遇到“捡烟蒂”的资金,并发作出不少新的故事。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信