在线客服

微信客服

扫码添加

搜索

搜索

“正大期货"

搜索

“正大期货"

APP下载

扫码下载APP

作者: 正大期货 来源:https://www.xasswkj.com/ 阅读次数:次 2023-09-11 11:21 【字体: 大 中 小】

中国快递行业一直有个未解之谜:“最后一战”到底什么时刻来?

五年前,一场巨头围猎中小快递的价钱战打响时,市场大多信托,快递的终局将降生在四通一达 顺丰的“6进3”之间。

但五年已往,价钱战打了一轮又一轮,参赛选手换了一茬又一茬,情景越发烧闹起来。

上半年先是顺丰宣布出售丰网、又一次宣告进攻电商件无果;后有极兔一边接盘丰网,一边为上市融资做准备;没过多久,做了多年物流服务商的菜鸟突然宣布确立“菜鸟速递”,正式下场送快递。

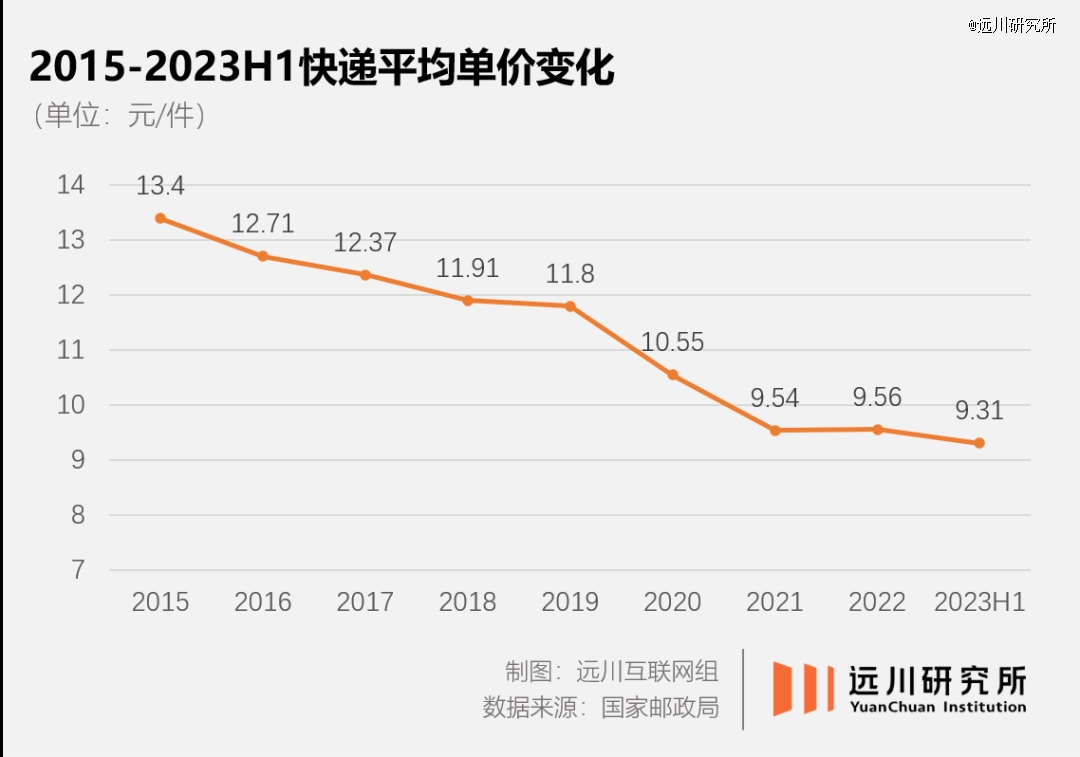

整个行业似乎被永远地定格在出清前夜,快递公司也始终难逃以价换量的运气。在最近出炉的快递公司半年报里,虽然靠着降本增效实现了利润增进,但三通一达的票均收入普遍下滑,同比削减了3%-8%不等。

时至今日,快递公司不得不最先正视一个稍显残酷的事实:所谓“终局”也许并不存在。

由于从一最先,这就是一场由隔邻电商平台主导的平衡游戏。

1、永无宁日

像快递这样高度同质化、规模效应强的行业,在外洋的生长历程可以用“先苦后甜”来归纳综合:先用一轮又一轮的价钱战清退中小玩家、提升行业集中度;待寡头名目成型后,再用规模优势降本提价。

以美国市场为例,经由上世纪80-90年月的两轮价钱战,USPS、UPS和FedEx三大巨头的垄断名目基本成型,CR3跨越90%[1];美国陆运快递单票收入也自2002年最先稳步上调[2]。

在同走一套流程的日本市场,由雅玛多、佐川急便和日本邮政组成的御三家市占率高达94.8%。*的雅玛多,旗下快递品牌“黑猫宅急便”独占近五成市场份额[3]。

但论规模全球*的中国快递市场,战况却远比美日两地焦灼——不仅价钱战打个一直,而且总是不缺新玩家。

2018年的价钱战曾被以为是海内快递“最后一战”的前哨。

彼时的行业与玩家都前后脚步入成熟期,一边是行业高增进时代的落幕,就在前一年,海内快递行业的营业收入和营业量年均增速双双腰斩;而在另一边,头部公司也大多跨过“2000万日单量”的生死线,规模优势愈显。

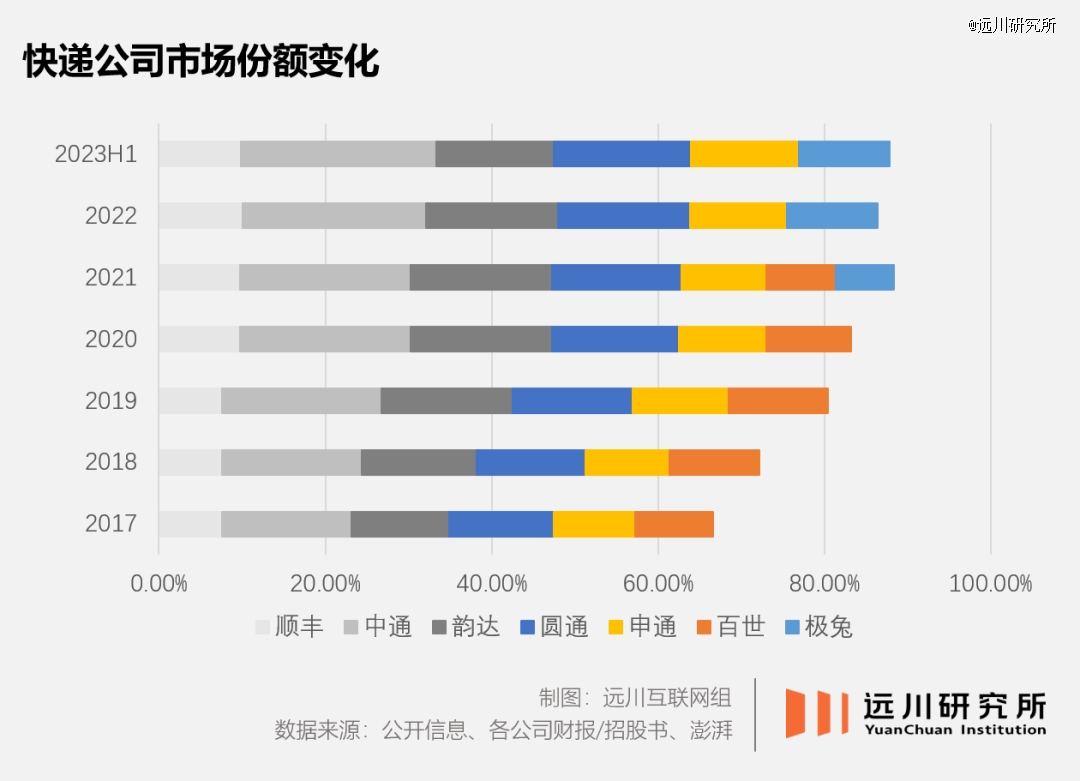

按理来说,在行业增进日趋稳固,厥后者进场成本高企的条件下,寡头垄断险些是*了局。这场价钱战也简直演酿成四通一达 顺丰对中小快递的一场收割;一年下来,六大寡头合占跨越80%的市场份额。

一场“6进3”的寡头大战随之而来,不到两年,赔本谋划的百世汇通率先倒下。开创无底线价钱战的百世,经由常年的烧钱换规模,亏出了近150亿的大窟窿,拖累了偕行,也卷死了自己,最终在2021年卖身离场。

然而,百世的出局非但没有改善行业名目,反倒让竞争走向更惨烈的维度——就在前一年,快递行业溘然迎来新玩家,而且一来就是三个。

2020年,隶属京东的众邮、顺丰旗下的丰网和背靠OV&拼多多的极兔先后起网,直击通达系的大本营:中低端市场。

顺丰和京东对通达系纯属降维袭击,焦点是通过资源投入来提高配送效率。前者做重资产、高利润的时效件起身,通达系还在用货车送快递,顺丰直接用上了飞机;后者则有自家商流和物流基础设施支持。

相较于前两位技巧派,极兔则是个不折不扣的野生番,走的照样低价换市场的蹊径,打法也和百世如出一辙:赔本送快递。

打价钱战,有东南亚老家和外部融资输血的极兔并不缺钱,缺的是网点和运力。轰然倒下的百世正好成了送上门的优质资产。极兔一举吞并百世,才得以迅速拉平与通达系之间的运力差距,在中国市场的单量一年暴涨4倍[4]。

于是在百世出局后,快递最后一战的赛制溘然就从四通一达 顺丰的“6进3”,演酿成更为猛烈的“8进3”,不仅竞争者增添,竞争内容也更庞大——既要随着极兔卷低价,又要随着顺丰&京东卷效率。

没过多久,诡异的排场再次上演。

2023年,行业名目再迎转变。5月,不堪亏损的顺丰宣布将丰网打包出售,接盘者照样谁人财大气粗的极兔;更早之前,众邮除了*年双11前捣鼓过一次“1.5元发天下”,便再无消息。

寡头大战重回“6进3”,兜兜转转又回到了起点。但通达系们还没来得及松一口吻,变量再次泛起——6月,菜鸟宣布推出自营快递营业“菜鸟速递”,从通达系死后的服务商摇身酿成竞争对手。

至此,快递行业的“最后一战”已经连打五年,换过两轮玩家,好像越打就越是望不到头。每当有人倒地离场,余下的正以为要熬出头时,马上就有新玩家带资空降,将整个行业一次次拖回猛烈竞争的主旋律。

眼看行业一再出清无望,苦熬多年的通达系们却无能为力。由于打与不打,决议权从来不掌握在快递公司手中,而在于上游的衣食怙恃——电商平台。

2、幕后推手

在中国,快递和电商的关系可以云云归纳综合:物流是商流的附庸。

虽然两者生长相互依存,但电商有能力决议快递能不能上桌用饭。这玄妙的隶属关系,是由快递行业自己的特征造成的:

一方面,快递是一门极重规模的生意,尤其是做薄利多销的电商件,单量越大均摊成本就越低,日均500万单与2000万单的体量作用在成本端,就是近一倍的单票成本差距——这也是日均2000万单被行业视为生死线的缘故原由[5]。

另一方面,作为仅有的增量市场,只有电商件能知足快递对稳固规模和延续增进的需求。光是拼多多一家,就在2017-2019年间为快递行业孝顺出三分之二的新增单量;2021年,非电商件单量的海内市场占比已不足10%[6]。

正因云云,以时效件为主战场的顺丰才会对电商件念兹在兹、屡败屡战。

生强科技完成超亿元B轮融资,国投招商独家投资

相比之下,美国快递市场的电商件占比也在60%以上,但最终泛起三家坐大的稳固名目,归根结底,照样上游的电商市场没那么集中。

美国电商市场的流量相对涣散,2019年,前五大电商网站的市占率加起来还没阿里一家在中国的市占率高,而且自力站生态活跃,平台电商尤以亚马逊一家独大。

行业话语权也因此高度涣散,*的巨头亚马逊,不仅不需要压低快递价钱来和偕行竞争,还游刃有余地把自营物流做成分外的付费项目。

不外,最近的亚马逊生怕也笑不出来了——争当美利坚通缩神器的TEMU和Shein打得不能开交,眼看就要卷抵家门口,亚马逊美国站已在今年6月针对10美元以下的商品举行配送费减免。

反观以平台电商为主的中国市场,淘系虽仍坐拥半壁山河,但死后尽是穷追不舍的京东、拼多多和抖音快手。

电商平台一再介入快递大战的泉源也在于此:一方面,电商的繁荣离不开廉价的快递,平台自然希望物流成本越低越好;另一方面,平台自身也深陷电商大战,急于转嫁成本,思量到快递对电商件的依赖,履约环节便成了*。

一定水平上,无休止的“快递最后一站”,是电商平台乐于见到的排场:既已形成一定的寡头名目,具备规模换成本的优势;但又远不到垄断终局,头部公司没有议价权,为了不被镌汰,只能拼命内卷。

于是,拼多多用自身的重大商流喂养出一个极兔,后者打起价钱战来不分敌我,起手就把义乌的快递价钱打到成本线以下,现在已站在上市融资的关口。

早年的阿里也是这套扶持署理人的计谋,逐一投资控股了四通一达。时代百世英勇化身价钱屠夫,若干也离不开阿里的六轮投资输血。

但阿里的介入远不止于此,菜鸟就是其对快递行业深度介入的体现。2013年确立之初,菜鸟就最先在天下四处拿地,只管那时“拿了之后怎么办都没想明晰”[7]。

厥后菜鸟将自身定位为平台服务商,通过承包数据、仓储等中央环节来提高物流运转效率,推动快递成为一项平价可得的公共基础设施——只管这也让通达系也失去了差异化竞争的可能,只能在价钱和速率上做文章。

完成阶段性历史使命后,菜鸟没有就此退场,而是赶在顺丰退场的玄妙节点裁判变球员,似乎要延续新一轮的快递大战。

上游电商的意图不难明晰,但问题在于,快递公司为什么不能就此握手言和,反而还要顶着压力继续较量?

3、最后一战

专一狂奔的这些年,快递行业的每一个环节,日子都不算好过。

身处重大生态的末梢,但快递员是个必不能缺、但求过于供的职业,每年流失率跨越70%,有两成选择转行送外卖[8]——送餐至少有岑岭期,快递不仅全天无休,有时还得兼职救火。

加盟网点的苦,是曾经加钱走关系才气拿到加盟资格,现在闲鱼上各处的转让贴却无人问津。8毛一件的派费里,只有1毛钱是留给网点老板的,更糟糕的是,“派费一降再降,审核罚款还在一直涨[9]。”

这一切都是源头的快递公司层层传导的效果。在无休止的内战里,快递单票价钱一起走低,今年一季度,顺丰、圆通、韵达和申通的快递价钱同比下降了2%-4%不等[10]。

所幸在政策凝望下,价钱战总归有个底线。快递是为数不多的被国家自动叫停恶性竞争的行业,以义乌为例,自前几年迅速叫停极兔的低价推销后,地方部门至今仍在对价钱战严防死守,最近还专门出台了行业合规指引,严禁为了竞争赔本送快递[11]。

但随着上游电商的新一轮竞赛最先,快递行业迎来了一个要求加倍严苛的版本环境。

同在一季度财报收获个位数营收增进,阿里和京东划分喊出“回归淘宝”和“低价战略”的口号,矛头直指拼多多的大盘——低价市场与白牌供应链。

这也是菜鸟下场做快递营业的一个大靠山。于菜鸟自身,转型送快递是在团体“1 6 N”拆分后,另谋出路与自证价值的一定效果;但于头部快递公司,却意味着本就拥挤的牌桌上,又来了一位实力雄厚的新玩家。

菜鸟速递介于通达系与顺丰之间的定位,隐含了电商件市场对快递更高的要求:既要有更低价钱,又要有优质服务。

对此,快递行业险些没有拒绝的可能,由于在漫长的混战里,快递公司已经支出了伟大的淹没成本。

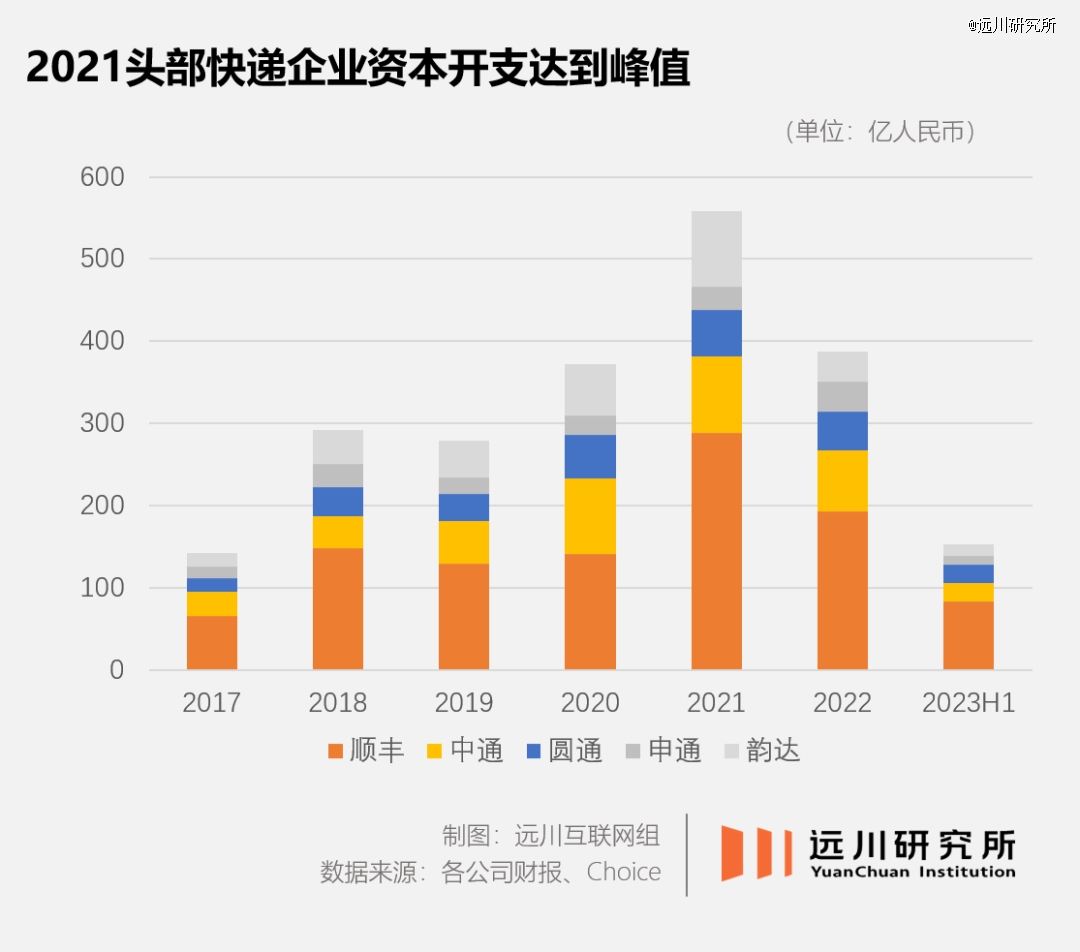

一方面,快递的利润空间已经随着单票价钱的降低被压缩到了堪称*的低位。但在行业终局到来以前,快递公司都不敢率先涨价,只能在博弈中继续低价走量。

另一方面,为了追求规模效应,快递公司的资产规模却走向了另一个极端。纵然通达系和极兔通过加盟制来减轻铺设网点的压力,但客栈、分拨中央、干线物流等环节依旧是不能制止的重投入。

收支两头的重榨取使快递行业硬着头皮也要走下去,电商也会竭尽全力地增添这场镌汰赛的压力。现在,菜鸟已经最先给抖音送快递,拼多多也正向通达系打开闸门。

今年6月的菜鸟速递公布会上,刚刚履新菜鸟团体董事长的蔡崇信曾示意:若是把物流和电子商务看作是一支球队的最强双人组,那么他们在已往的20年里联手出现了配合默契、相得益彰的精彩赛事[12]。

现在,只要电商平台还在仙人打架,快递行业就得陪着一起奋斗,所谓“最后一战”也就不会落幕。

不能否认的是,中国快递行业是一个降生在人口规模与密度之上的商业事业。快递公司买飞机、建机场、建干线物流与终端网点,用不计成本的投入与龙争虎斗的竞争缔造了一套*全球的物流基础设施。在此之上,才有了繁荣的电商,便利的生涯,以及无数通俗人的生计。

但在另一方面,无休止的竞争也在一点点地消磨着行业本该有的利润空间。受影响的不仅仅是财报上的数据,尚有更多鲜活的个体,是送50件快递酬劳只够买一碗15元米粉的快递员[13],是二手平台上无人问津的快递网点老板。

一个入行十多年、辗转过多个快递品牌的老加盟商,曾在一次媒体采访中说出无数快递人的心声:“也想看看这个行业的太阳[9]。”

太阳也许永远不会来,也许明天来。

免责声明:此消息为 正大期货原创或转自合作媒体,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,请自行核实相关内容。文章内容仅供参考,不构成 正大期货投资建议。

客服微信

客服微信